Косвенная форма привлечения стоимостиФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Формы и инструменты стоимостных отношений экономических

субъектов / Косвенная форма привлечения стоимостиСтраница 2

1) минимизация риска неплатежа по долгу и превращение задолженности в наличные деньги;

2) возможность получить кредит, ускорив оборачиваемость средств;

3) улучшение финансового состояния - ликвидности, рентабельности;

4) получить квалифицированные услуги, способствующие в итоге сосредоточенности на производстве продукции и расширении объемов оборота: оптимизация финансовых взаимоотношений с контрагентами, выгодные схемы расчетов, ведение учета товаров отгруженных и дебиторской задолженности, предоставление покупателям льготных условий покупки (отсрочка платежа);

5) получить услуги дополнительного характера, имеющие элементы юридического, консультационного, рекламного, сбытового, информационного, страхового, транспортного обслуживания.

Эта форма финансового обслуживания может быть выгодна динамично развивающимся малым и средним предприятиям, испытывающим затруднения из-за несвоевременности оплаты поставленной продукции, затруднения по получению кредитных ресурсов. Как правило, из-за возможных сложностей (по оценке предстоящего риска, по организации работ) не подлежат факторинговому обслуживанию следующие предприятия: предприятия, занимающиеся производством нестандартной продукции;

предприятия, имеющие множество дебиторов с незначительными суммами задолженности;

предприятия, связанные со своими контрагентами договорами долгосрочного характера.

Различают виды факторинга: открытый (плательщик уведомлен о переуступке), закрытый (плательщики не осведомлены о договоре факторинга, а клиент информирует банк о заключенных сделках, получает под них кредит, рассчитывается по нему и, при неоплате покупателем долга, переуступает требования по взысканию банку), конвенционный (универсальная система обслуживания с большим перечнем сопутствующих услуг), экспортный (клиент гарантируется от кредитного и валютного риска).

Траст - это разновидность комиссионно-посреднических услуг представляющих собой доверительные операции банков, финансовых компаний, инвестиционных фондов по управлению средствами (имуществом, деньгами, ценными бумагами) клиента и выполнению других интересующих его услуг на правах доверенного лица. В российской практике передача имущества не влечет за собой перехода права собственности на него к доверительному управляющему, который в соответствии с договором вправе совершать юридические и фактические действия в интересах выгодоприобретателя.

Трастовые операции, проводимые коммерческими банками, подразделяются на две группы:

1) операции с денежными средствами и ценными бумагами клиентов на основе заключенных персональных договоров;

2) операции по управлению аккумулированными, в общих фондах банковского управления, денежными средствами и ценными бумагами.

В договоре указывается передаваемое имущество, сроки представления отчетов управляющим и его вознаграждение. Передаваемое имущество должно быть свободным от всех обязательств. Передаваемые в управление деньги перечисляются на инвестиционный счет в банке.

Общие фонды банковского управления создаются путем аккумулирования средств вкладчиков для последующего вложения в ценные бумаги. Они делятся на доли, которые удостоверяются сертификатом долевого участия.

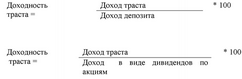

При сравнительном определении доходности трастовых операций можно воспользоваться формулами.

Смотрите также

Анализ внешней среды и выработка стратегии взаимодействия

Любая организация находится и функционирует в

среде. Каждое действие всех без исключения организаций возможно только в том

случае, если среда допускает его осуществление.

Внешняя среда я ...

Заключение

Анализ среды — это очень

важный для выработки стратегии организации и очень сложный процесс, требующий

внимательного отслеживания происходящих в среде процессов, оценки факторов и

установления связ ...

Методы анализа внешней среды и выработка стратегии взаимодействия

организации с ее элементами.

Среду обитания организации

условно можно разделить на две части: внешняя по отношению к организации среда

(макроокружение и непосредственное окружение) и внутренняя среда. Задача

менеджмента состо ...