Прибыльность компанииМенеджмент: стратегия и тактика / Менеджмент: цели и задачи / Прибыльность компанииСтраница 1

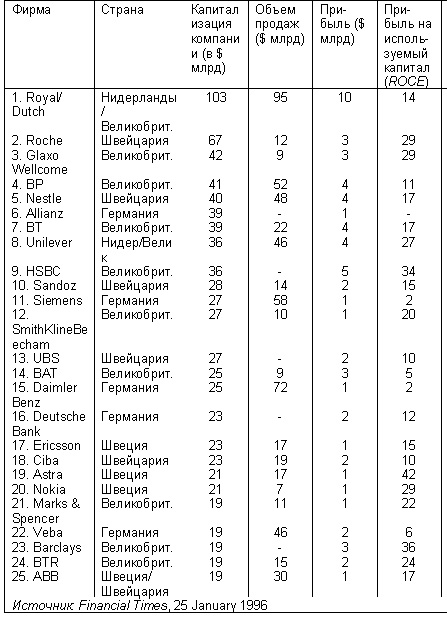

Достижение высокой прибыльности считается важнейшей задачей, которую ставят перед своими сотрудниками руководители западных фирм (табл. 1.1). Иногда показатель задается как абсолютное значение прибыли, но чаще — как финансовые коэффициенты, такие как доход в расчете на акцию, норма возврата инвестиций или доход на акционерный капитал. Подобного рода ориентиры обычно устанавливаются по результатам работы за прошедший период и на основе сравнения с другими фирмами, занимающимися аналогичной деятельностью. Эффективность работы относительно заданного уровня прибыли определяется не реже, чем раз в год, а чаще ежеквартально или еженедельно. Прибыльность принято считать основным показателем успешной работы подразделения или корпорации в целом, который в дальнейшем учитывается ее руководителями при начислении премий сотрудникам. В табл. 1.2 сведены результаты исследования целей и задач, которые ставят перед своими сотрудниками менеджеры американских и японских фирм. Американские руководители высшего звена чрезмерно «увлекаются» постановкой задач получения как можно более высоких показателей нормы возврата инвестиций, не уделяя при этом должного внимания показателю прироста акционерного капитала. В противоположность им японские предприниматели придают равное значение норме возврата инвестиций, доле рынка и необходимости разработки новых товаров. Основная причина такого высокого рейтинга прибыли или дохода в фирмах США и Великобритании заключается в том, что они являются основными критериями оценки результативности работы компании фондовым рынком («Практикум» 1.1).

Таблица 1.1. Экономические показатели ведущих европейских компаний, 1996 г.

Таблица 1.2. Цели и задачи компаний в США и Японии

(Составлена по данным опросов высшего менеджмента компаний)

Примечание: Респонденты оценивали значимость целей и задач компаний по следующей шкале: 3 = наиболее важная, 2 = вторая по важности, 1 = третья по значимости, 0 = все остальные.

Источник: T. Kagono, J. Nanaka and N. Oikawa, Stategic vs Evolutionary Management (Amsterdam: North Holland, 1985)

Практикум 1.1.

Значение прибыли «Каждое утро в 8.15 мои торговцы ценными бумагами и аналитики рассматривают идеи, которые они будут предлагать 300 нашим корпоративным клиентам. Аналитики дают рекомендации по конкретным акциям: покупать, придержать или продавать. Именно эти советы и аналогичные заключения двадцати других фирм, торгующих ценными бумагами, приводят в движение цены на рынке. А решение аналитика и, следовательно, «судьба» рынка, зависит, прежде всего от прогнозируемых доходов в расчете на акцию компании». Источник: I. H. Davison, Председатель совета директоров Alexanders Laing and Cruickshank

Несмотря на чрезмерную популярность показателей прибыли как критерия оценки успешной работы предприятия, их слабые стороны давно не представляют ни для кого секрета. Во-первых, манипулирование показателями прибыли, с целью сокрытия фактических результатов не составляет труда для управляющих, что часто и происходит на практике. Используя различные, при этом абсолютно законные методы учета амортизации, оценки стоимости имущества, отчислений на НИОКР, валютных операций и особенно различные возможности учета приобретаемых активов, реальные убытки легко трансформируются в прибыль и наоборот.

Смотрите также

Проблемы российского бизнеса и способы их решения

Существует определенный набор проблем, с которыми рано или поздно сталкивается

любой владелец бизнеса. Подбор кадров, организация управления, контроль работников

– вот только некоторые из них. Сущ ...

Анализ макроокружения и его

классификация

Макроокружение создает общие условия нахождения организации во внешней

среде. В большинстве случаев макроокружение не имеет специфического характера,

применительного к отдельно взятой организации. ...

Анализ непосредственного окружения

Изучение непосредственного

окружения организации направлено на анализ состояния тех составляющих внешней

среды, с которыми организация находится в непосредственном взаимодействии. При

этом важно п ...