Методическое обеспечение стоимостного прироста финансовых ресурсовФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Финансовый менеджмент и стоимостная оценка бизнеса / Методическое обеспечение стоимостного прироста финансовых ресурсовСтраница 2

Среди возможных вариантов финансирования деятельности предприятия оптимальным является вариант с минимальной ценой.

Структура и издержки финансовых ресурсов предприятия меняются, а ориентировочное прогнозное значение цены единицы ресурсов может быть установлено исходя из нормы ссудного процента, сложившегося на рынке. Данное значение может быть использовано при сравнении предельной производительности единицы ресурса с его ценой. Разработав варианты структуры используемых средств, можно решать вопрос оптимизации ресурсной базы финансирования предприятия.

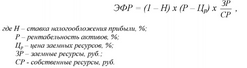

Помимо критерия минимальной цены используемых ресурсов, применяется и их оценка с позиции эффективности воспроизводства собственных средств. Под эффектом финансового рычага (ЭФР) понимается приращение к рентабельности собственных ресурсов, получаемое благодаря использованию заемных ресурсов:

Структура ресурсов во взаимосвязи с изменением валового дохода может значительно повлиять на чистую прибыль субъекта хозяйствования, а в итоге и на рентабельность собственных ресурсов. Составляющая (1 - Н) есть налоговый корректор, характеризующий влияние уровня налогообложения на конечный показатель. Составляющая (Р - Цр), называемая дифференциалом рычага, показывает разницу между рентабельностью активов и платой за заемные ресурсы. Чтобы эффект не был отрицательным, дифференциал должен быть положительным. Чем больше дифференциал, тем меньше риск и наоборот. Соотношение между

ЗР собственными и заемными ресурсами плечо рычага,

увеличивающее эффект дифференциала. Если новое заимствование приносит увеличение эффекта финансового рычага, то оно выгодно (табл. 3).

Таблица 3 - Влияние структуры используемых финансовых ресурсов и изменения валового дохода на рентабельность собственных средств

|

Показатель |

Доля заемных ресурсов в общей величине, % | ||||||||

|

0 |

20 |

30 | |||||||

|

Общая величина ресурсов, руб. |

100 | ||||||||

|

Собственные ресурсы, руб. |

100 |

80 |

70 | ||||||

|

Заемные ресурсы, руб. |

0 |

20 |

30 | ||||||

|

Валовой доход, руб. |

36 |

40 |

44 |

36 |

40 |

44 |

36 |

40 |

44 |

|

Цена заемных ресурсов, % |

- |

16 |

18 | ||||||

|

Расходы за пользование | |||||||||

|

заемными ресурсами, руб. |

0 |

3,2 |

5,4 | ||||||

|

Налогооблагаемая | |||||||||

|

прибыль, руб. |

36 |

40 |

44 |

32,8 |

36,8 |

40,8 |

30,6 |

34,6 |

38,6 |

|

Налог на прибыль (20 %), руб. |

7,2 |

8 |

8,8 |

6,56 |

7,36 |

8,16 |

6,12 |

6,92 |

7,72 |

|

Чистая прибыль, руб. |

28,8 |

32 |

35,2 |

26,24 |

29,44 |

32,64 |

24,48 |

27,68 |

30,88 |

|

Рентабельность | |||||||||

|

собственных ресурсов, % |

28,8 |

32 |

35,2 |

32,8 |

36,8 |

40,8 |

34,97 |

39,54 |

44,11 |

|

ЭФР |

0 |

4 |

4,8 |

5,6 |

6,17 |

7,54 |

8,9 | ||

|

СФР |

1 |

1Д |

1,2 | ||||||

|

Размах рентабельности собственных ресурсов, % |

3,7 |

8 |

9,14 | ||||||

Смотрите также

Автоматизация управленческого учета

В условиях развивающихся рыночных

отношений в нашей стране предприятие становится юридически и экономически

самостоятельным. Эффективное управление производственной деятельностью

предприяти ...

Виды специальных событий и общественных мероприятий

Рассмотрим основные виды специальных событий, наиболее часто встречающихся социальных

мероприятий, их роль и значение, а также специальные требования к их подготовке

и проведению. ...

Заключение

Анализ среды — это очень

важный для выработки стратегии организации и очень сложный процесс, требующий

внимательного отслеживания происходящих в среде процессов, оценки факторов и

установления связ ...