Методическое обеспечение стоимостного прироста финансовых ресурсовФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Финансовый менеджмент и стоимостная оценка бизнеса / Методическое обеспечение стоимостного прироста финансовых ресурсовСтраница 3

Влияние изменения валового дохода на чистую прибыль предприятия показывает сила финансового рычага (СФР):

Несмотря на платность используемых заемных ресурсов и увеличение расходов за пользование ими, предприятие повышает рентабельность собственных средств и демонстрирует эффективность системы финансовых ресурсов. С увеличением плеча рычага и (или) уменьшением его дифференциала возрастает риск деятельности (размах рентабельности собственных ресурсов). Нри нерациональной структуре ресурсов и объемах производства возможно обвальное сокраш,ение чистой прибыли. Действие эффекта финансового рычага подобно эффекту мультипликатора.

На стадии использования ресурсов важна избирательность в их применении, а критериями служат наибольшая производительность и

быстрая окупаемость. Поскольку сформированные финансовые ресурсы будут направлены на осуществление затрат, то важное значение имеет их приемлемая величина. Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от реализации приводит к более сильному изменению прибыли:

где СПР - сила воздействия операционного рычага; BP - выручка от реализации; ПИ- переменные издержки.

В операционном анализе используются и другие показатели:

п Выручка от Переменные

Валовая маржа = - реализации издержки

Валовой маржи должно хватать на покрытие постоянных расходов и формирование прибыли предприятия.

Порог рентабельности показывает величину выручки от реализации, при которой предприятие не имеет ни прибыли, ни убытков, а валовой маржи хватает только на покрытие постоянных издержек. Пороговое количество товара характеризует точку окупаемости производства, ниже которой производство невыгодно.

Каждая последующая единица товара приносит предприятию прибыль, величина которой определяется следующим образом:

Для определения величины возможного снижения выручки от реализации используется показатель запаса финансовой прочности (табл. 4)

Запас финансовой Выручка от Порог

прочности реализации и рентабельности

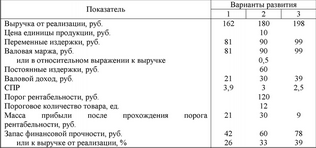

Изменяя соотношение между постоянными и переменными издержками, менеджер может влиять на величину дохода. Таблица 4 - Влияние изменения выручки от реализации продукции на валовой доход предприятия

Сила производственного рычага равная 3, показывает, что с изменением выручки от реализации на 10 % (180 руб. ± 10 %) валовой доход предприятия изменится на 30 % (30 руб. ±30 %). Большая сила воздействия производственного рычага характерна для предприятия с высоким уровнем постоянных затрат. Ситуация свидетельствует и о повышенном риске, ибо сокращение объемов производства и реализации оборачивается более быстрыми темпами падения дохода и снижением запаса финансовой прочности. Если объемы реализации опускаются ниже порога рентабельности, то предприятие нараш,ивает убытки. Изменение выручки от реализации является фактором, значимым для величины дохода, а в последствии и чистой прибыли. Возрастание объемов производства сродни эффекту акселератора. Логика функционирования операционного рычага применима не только в производственной сфере финансовых ресурсов, но и в инвестиционной, поскольку любое их использование сопровождается постоянными и переменными издержками.

Показателем, обобщающим формирование и использование финансовых ресурсов, служит сопряженный эффект рычагов:

Уровень сопряженного эффекта _ СФР х СПР

финансового и операционного рычагов

Уровень сопряженного эффекта показывает, на сколько процентов

изменится чистая прибыль предприятия при изменении выручки от реализации на 1 %. Если уровень сопряженного эффекта равен 3,3, то рост выручки от реализации на 1 % ведет к росту чистой прибыли на 3,3 %. Повышение значения одного из составляющих данного обобщающего показателя может сигнализировать о возрастающей степени риска в той или иной сфере - финансовой или производственной.

Поскольку процесс использования ресурсов протекает во времени, то следует учитывать факт различной временной ценности ресурсов.

Смотрите также

Анализ макроокружения и его

классификация

Макроокружение создает общие условия нахождения организации во внешней

среде. В большинстве случаев макроокружение не имеет специфического характера,

применительного к отдельно взятой организации. ...

Автоматизация управленческого учета

В условиях развивающихся рыночных

отношений в нашей стране предприятие становится юридически и экономически

самостоятельным. Эффективное управление производственной деятельностью

предприяти ...

Проблемы российского бизнеса и способы их решения

Существует определенный набор проблем, с которыми рано или поздно сталкивается

любой владелец бизнеса. Подбор кадров, организация управления, контроль работников

– вот только некоторые из них. Сущ ...