Методическое обеспечение стоимостного прироста финансовых ресурсовФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Финансовый менеджмент и стоимостная оценка бизнеса / Методическое обеспечение стоимостного прироста финансовых ресурсовСтраница 4

Процесс наращения инвестированной стоимости описывается формулой:

Рг,=Р(1+гГ,

где F„ - величина инвестированного капитала через п лет;

Р - инвестируемая стоимость;

г - ставка процента в десятичных дробях (может использоваться расчетная ставка по анализируемым инвестиционным проектам или альтернативным направлениям использования средств);

п — количество лет (или оборотов капитала).

Формула, показывающая сегодняшнюю стоимость (Р) предполагаемого через п лет дохода (Fn) будет иметь вид:

где Р - текущая (приведенная) стоимость, т. е. оценка Fn с позиции текущего момента; F„ - доход, планируемый к получению в п году; г - коэффициент дисконтирования.

Так, инвестированная на 6 лет (при годовой ставке 12 %) сумма в 20 руб. к концу периода составит: Рб = 20 (1 + 0,12/ = 39,48 руб.

Если планируемый через 6 лет доход по инвестиционному проекту составит 39,48 руб., то его текущая стоимость может быть оценена в 20 руб.

Ситуация, когда поступления по годам варьируются, является более распространенной. Суммарная величина потоков в конце периода может быть исчислена по формуле:

где FV- суммарная величина всех денежных потоков; Fi, ., F„- денежные потоки по годам.

С позиции текущего момента все элементы потока могут быть приведены к одному моменту и суммированы:

где PV- суммарная величина всех приведенных денежных потоков.

Например, планируются три направления инвестиций при ставке 12 %: 1) на 1 год в сумме 20 руб., 2) на 2 года в сумме 30 руб., 3) на 3 года в сумме на 50 руб. Совокупный денежный поток от всех инвестиций составит:

Рассмотрим обратную ситуацию. Доходы от инвестиционного проекта распределились следующим образом: в первый год - 22,40 руб.; во второй -37,63 руб.; в третий - 70,25 руб. Тогда приведенный совокупный поток можно рассчитать так:

В этом случае суммарная величина дохода от инвестиционного проекта (130,28 руб.) на сегодняшний момент может быть оценена в 100 руб.

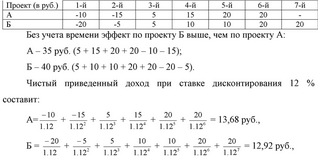

Если необходимо рассчитать абсолютный результат осуществленных инвестиций, то рассчитывают чистый приведенный доход, под которым понимается разность дисконтированных на один момент времени показателей дохода и капиталовложений, или, если доходы и вложения представлены в виде потока платежей, то в виде современной величины этого потока (табл. 5).

Таблица 5 - Распределение потоков платежей по инвестиционным проектам

т. е. с учетом дисконтирования более доходным окажется проект А.

Другой важный фактор, который необходимо учитывать при использовании финансовых ресурсов, - обесценение денег, или инфляция. Номинальный (применяемый в условиях инфляции) коэффициент дисконтирования может быть рассчитан следующим образом:

Учет временного аспекта функционирования и инфляционного обесценения финансовых ресурсов позволяет оценить эффективность их использования, рассчитать чистую эффективность и ответить на вопрос о том, сколько сегодня стоит доход, полученный в будущем. Подобный подход позволяет связать воедино этапы вложения сформированных ресурсов и получения дохода от их использования, будь то производственная или финансовая сфера их функционирования.

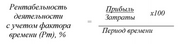

Поскольку одним из определяющих системообразующих факторов выступает время, то важность имеет оценка деятельности предприятия с учетом этой характеристики.

Например, имеются два варианта деятельности. В первом случае в течение 30 дней планируется поступление выручки от реализации в размере 198 руб., из которой прибыль составит 35,2 руб. В другом случае прибыль в 32 руб. будет получена из выручки 180 руб. за 27 дней. Расчет наиболее выгодного варианта выглядит следующим образом:

Смотрите также

Автоматизация управленческого учета

В условиях развивающихся рыночных

отношений в нашей стране предприятие становится юридически и экономически

самостоятельным. Эффективное управление производственной деятельностью

предприяти ...

Заключение

Анализ среды — это очень

важный для выработки стратегии организации и очень сложный процесс, требующий

внимательного отслеживания происходящих в среде процессов, оценки факторов и

установления связ ...

Маркетинг в XXI веке

В последней главе мы рассмотрим два вопроса. Во-первых, какие

изменения произойдут в ближайшем будущем в философии маркетинга? С какими стратегическими

и организационными проблемами столкнуться ме ...