Повышение показателя оборота активовМенеджмент: стратегия и тактика / Выведение компании из кризиса / Повышение показателя оборота активов

Второй элемент основного уравнения финансового планирования — оборот активов или отношение чистой суммы продаж к активам баланса (AT). Произведение АT x ROS равно значению показателя прибыли на активы (ROA). Показатель АT может быть повышен путем увеличения объема продаж относительно активов или сокращения активов относительно продаж. И снова менеджеры должны поставить перед собой целевые показатели. Например, Chemco планирует увеличить значение показателя ОT с 1,06 до 1,2 и при условии неизменности остальных показателей, это приведет к возрастанию нормы возврата инвестиций (ROI) на 13%.

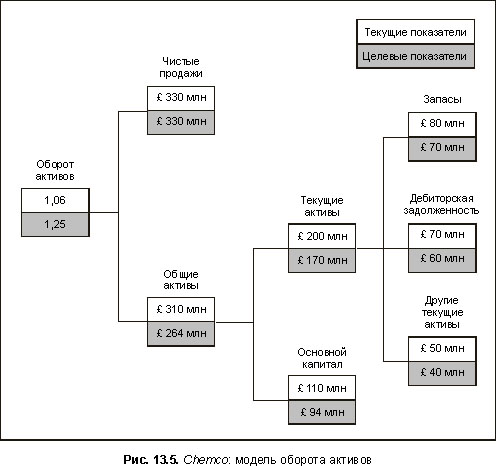

Активы делятся на текущие и труднореализуемые (оборотный и основной капитал). Прежде всего, необходимо сконцентрировать усилия на текущих активах. Во-первых, в отличие от основного капитала, величина текущих активов относительно легко изменяется на протяжении короткого периода времени. Во-вторых, во многих компаниях оборотный капитал составляет основную долю активов компании, а его структура далека от оптимальной. К трем основным компонентам текущих активов обычно относятся товарные запасы, дебиторская задолженность и денежные средства. Товарные запасы могут быть сокращены с помощью использования методов точного прогнозирования объема продаж и эффективной системы доставки «точно вовремя». На практике большие излишки товарных запасов образуются из недостаточно быстро реализуемых товарных линий, поэтому необходимо провести некоторые изменения в номенклатуре выпускаемой продукции. В случае неэффективного в прошлом менеджмента, у компании появляется возможность сократить товарные запасы путем устранения излишков, марок-дубликатов и, возможно, некоторых товаров продающихся по одинаковым ценам. В Chemco подобные меры привели бы к экономии около GBP 10 млн (замороженных( в товарных запасах денежных средств.

Показатель оборота активов во многом зависит от эффективности управления дебиторской задолженностью. В то же время у большинства компаний программы взыскания долгов организованы неудовлетворительно. Руководству необходимо собрать команду высокого уровня, которая работала бы над достижением целевых показателей. Например, поставки товаров компанией Chemco должны быть оплачены в течение 30 дней, но на практике этот срок растягивается в среднем до 45 суток. Хорошо организованная программа сбора долгов призвана сократить этот период до 36 дней, что позволит сэкономить около GBP 12 млн от среднего размера задолженности. Денежные средства — слишком дорогой ресурс. И опять существенное целевое сокращение денежных средств в обороте сэкономит средства.

Что же касается основного капитала компании (земля, здания и сооружения, производственное оборудование и инвестиции), то одним из путей его сокращения является распродажа избыточных активов, избавление от не эффективных производств, реализация высокоценных активов с получением их обратно в аренду. Следствием уменьшения объема труднореализуемых активов обычно становится сокращение накладных расходов, что оборачивается двойной выгодой. Однако избавление от неликвидных активов занимает больше времени, чем рационализация текущих активов. В этом случае появляются различные барьеры на выходе: чрезмерные расходы, трудности с поисками покупателей специализированных активов, связи с другими товарами и рынками, которые компания планирует поддерживать (например, общие с другим предприятием производственные мощности и рабочая сила), эмоциональные связи, государственные и социальные барьеры. Если менеджмент не имеет четкого плана развития компании, радикальная перестройка связана с высокими рисками. Нельзя избавляться от активов и возможностей, которые в будущем, возможно, приобретут особое значение для долгосрочной стратегии трансформации.

Тем не менее, установление процедуры контроля за реализацией излишков основного капитала предусматривает любая программа консолидации. Если в течение 2 лет труднореализуемые активы Chemco сократятся на 15%, компания сэкономит GBP 16 млн. Если прибавить к ним еще GBP 30 млн, высвобожденных по программе реструктуризации текущих активов, показатель оборота активов повысится с 1,06 до 1,25 (или возрастет на 18% (рис. 13.5).

Смотрите также

Эволюция теории менеджмента

Выполнение управленческих функций обязательно» если организация собирается добиться успеха. Практика управления так же стара, как организации, а это означает, что она действительно очень древняя ...

Инновации и разработка нового продукта

Один из определяющих моментов стратегического плана — вопрос

о разработке новых продуктов и инновациях. Не подлежит сомнению, что непрерывное

внедрение новшеств — единственный способ поддержания в ...

Заключение

Обеспечение устойчивого

экономического роста в Республике Беларусь во многом зависит от того, в какой

мере задействован предпринимательский потенциал в стране. Развитие

цивилизованного малого бизне ...