Стандарты стоимостиФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Финансовый менеджмент и стоимостная оценка бизнеса / Стандарты стоимостиСтраница 3

Применение стандарта обоснованной рыночной стоимости предполагает, что оценка предприятия производится на основе всей необходимой информации, доступ к которой не ограничен ни для продавца ни для покупателя. Основой этого, в некотором смысле выступает идеальная модель рынка, оперативность совершения сделок, информативность всех заинтересованных сторон, минимальная величина трансакций по совершаемым сделкам. Несмотря на серьезные названные требования в некоторых странах практика подобного подхода уже имеет место. Так например, в некоторых англосаксонских странах в целях объективности налогообложения используется практика оценки доли участия предприятия в закрытых дочерних компаниях. Предприятия налогоплательшики здесь, чтобы избежать проблем с налоговыми органами вынуждены привлекать к оценке авторитетные аудиторские фирмы. Основным подходом к оценке при этом выступает рыночный.

Стандарт обоснованной стоимости предполагает равную доступность информации, как для покупателя, так и для продавца. Требованиями этого подхода является отсутствие ассиметричности информации, т.е. предполагается, что релевантной информацией в одинаковом качестве располагают все нуждающиеся в ней. Известны ситуации, когда мелкие держатели акций опротестовывают через суд сделки по продажи акций. Причина этого - ассиметричность располагаемой информации, т.е. крупные держатели обладая необходимой информацией о реальной стоимости акций преднамеренно скрывают ее от мелких акционеров с целью выгоды от приобретения данных ценных бумаг.

Стандарт инвестиционной стоимости предполагает основным фактором возможность конкретного инвестора извлечь большую прибыль чем та, которую оценивает продавец, т.е. используемая здесь информация специфична для продавца, покупателя в каждом конкретном случае. Этот стандарт обуславливает информированность участников сделки о перспективах развития предприятия. Сделка произойдет если инвестор оценивает перспективы предмета сделки выше, чем продавец. Отметим, что помимо разности подходов (продавца и инвестора) к оценке данного предприятия значение могут иметь возможности конкретного инвестора извлечь, в конечном счете, больше прибыли от предмета инвестиций. Например, посредством использования собственной деловой репутации, имеющихся возможностей (по предоставлению оборудования, размещению контрактов, налаживанию деловых связей, по развитию данного бизнеса). Очевидно, что инвестиционная стоимость с точки зрения различных инвесторов будет отличаться по причине видения иных перспектив развития и инвестиционной отдачи от данного бизнеса.

Стандарт внутренней стоимости предполагает оценку независимым сторонним оценщиком на основе его опыта и информированности. Предполагается, что результирующая оценка строится на основе использования вседоступных методов оценки, с учетом опыта работы аналитика в оцениваемом бизнесе, с применением независимой и полной информации о предмете оценки. Таким образом, оценщик выбирает из нескольких вариантов оценки, по его мнению, наиболее объективный и достоверный, в наибольшей степени соответствующий реальному положению дел.

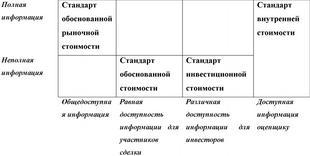

О зависимости стандарта оценки от доступности используемой информации дает представление таблица.

Стандарты стоимости и используемая информация

Помимо названных и общепринятых стандартов оценки используются также национальные стандарты, адаптированные к той или иной стране.

Смотрите также

Анализ внешней среды и выработка стратегии взаимодействия

Любая организация находится и функционирует в

среде. Каждое действие всех без исключения организаций возможно только в том

случае, если среда допускает его осуществление.

Внешняя среда я ...

Управление и менеджмент

Управление возникло вместе с людьми. Там где хотя бы два человека объединялись в желании достичь какую-либо общую цели, возникала задача координации их общих действий, решение которой кто-то из них ...

Компания, ориентированная на потребителей

Основная задача предприятия — удовлетворение нужд и потребностей

потребителей. Если в условиях экономики, основанной на конкуренции, компании не

удается удовлетворить желания покупателей, оно обре ...