Расчеты посредством ценных бумагФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Формы и инструменты стоимостных отношений экономических

субъектов / Расчеты посредством ценных бумагСтраница 5

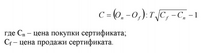

Депозитный сертификат должен быть оценен с учетом его доходности:

Придерживаясь аналогичной логики, зная финансовые особенности расчетов с той или иной ценной бумагой можно аналогично, вышерассмотренным расчетам, вычислить ее стоимостной эквивалент, принимаемый в качестве финансовых ресурсов. Произведенная оценка того или иного финансового актива должна иметь ставку дисконта, своего рода премию за риск, определяемую предприятием согласившимся принять эту форму финансовых ресурсов. Отметим, что здесь премию за риск не следует путать с неизбежным (систематическим) риском, характерным для любой структуры портфеля ценных бумаг и объективно имеющимся в любой экономике, любой системе финансовых ресурсов. Известен также несистематический (остаточный) риск, обусловленный выбором конкретной ценной бумаги - устраняется посредством диверсификации вложений.

Таким образом, ставка устанавливается на основе субъективных предпочтений и зависит в первую очередь, от качества этого вида ресурсов, его предпочтительности (на данный момент, в данных условиях), а также, при необходимости, от возможности перевести ценную бумагу в наиболее ликвидную форму - деньги. При наиболее высокой приемлемости ценной бумаги для предприятия (ценная бумага выступает здесь уже как выгодное финансовое вложение, а не только возможная форма ресурсов) ставка дисконта не устанавливается.

Смотрите также

Учет, отчетность и контроль

Учет, отчетность и контроль

являются частью информационного механизма менеджмента, связанного с

характеристиками реальных результатов деятельности фирмы. Учет — это

характеристика итогов деятельнос ...

PR-технологии методы, механизмы и инструментарий

Паблик Рилейшнз, или

связи с общественностью, - становятся все более значимой сферой российских компаний,

государственных структур, общественных организаций. Насчитывая более чем

90-летнюю ...

Анализ внешней среды и выработка стратегии взаимодействия

Любая организация находится и функционирует в

среде. Каждое действие всех без исключения организаций возможно только в том

случае, если среда допускает его осуществление.

Внешняя среда я ...