Расчеты посредством ценных бумагФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Формы и инструменты стоимостных отношений экономических

субъектов / Расчеты посредством ценных бумагСтраница 3

Оценка облигаций. Для облигаций обычно характерно более низкое значение дохода чем по акциям, но он и менее подвержен колебаниям рыночной конъюнктуры. Надежность здесь предпочитается доходности.

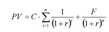

Облигации с нулевым купоном. Поступления по годам, за исключением последнего, здесь равны нулю. Формула имеет вид:

где PV - текущая стоимость облигации; CFi - ожидаемый денежный поток в i периоде; г - приемлимая норма дохода.

Например, облигации с нарицательной стоимостью 1 тыс. руб. и сроком погашения 2 года продаются за 800 руб. В этом случае, доходность составит 11,8 %.

Бессрочные облигации. Для этих облигаций характерна неопределенно долгая выплата дохода.

Например, выплачиваемый годовой доход по облигации составляет, а приелимая рыночная доходность - 6 %. Тогда эти облигации в данный момент будут продаваться по цене 16949 руб. {PV = 1000 : 0,059 = 1в9А9руб), хотя она будет меняться в зависимости от приемлимой доходности, обусловленной рыночной ставкой процента.

Облигации с постоянным доходом. В этом случае денежный поток складывается из одинаковых ежегодных поступлений и стоимости выплачиваемой в конце периода.

Например, текущая стоимость облигации номинальной стоимостью 1000 руб. годовой купонной ставкой 6 % и сроком погашения 4 года составит 1030 руб.

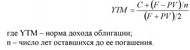

Если необходимо установить норму дохода по облигации применяется формула:

Этот показатель может также использоваться как для сравнительного анализа по направлениям инвестиций, так и для оценки предпочтительного вида принимаемых, в форме ценных бумаг, ресурсов.

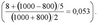

Например, необходимо рассчитать норму дохода облигации принимаемой к погашению через 5 лет, стоимостью 1000 руб., годовой купонной ставкой 8 % и имеющей

рыночную цену 800 руб. Искомый показатель составит 5 %.

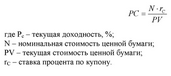

Интерес представляет также используемый в финансовом анализе показатель текущей доходности. Он представляет собой отношение дохода, получаемого по купонной ставке, к фактическим затратам (мы помним, что они всегда характерны для системы финансовых ресурсов) на приобретение данной ценной бумаги. Отметим, что этот показатель не учитывает дохода предприятия приобретающего облигацию с дисконтом.

По данным предыдущего примера показатель составит 10 %

Таким образом, можно сделать вывод, что прием облигации в качестве финансовых ресурсов будет оцениваться исходя из приемлемости этой формы ресурсов для предприятия, надежности, доходности этой ценной бумаги и доходности (зависящей от средней на данный момент ставки рыночной доходности) альтернативного использования финансовых ресурсов, например, в их денежной форме. Подобная ориентированность преследует в перспективе цель максимизации стоимости в системе, максимизации стоимости всего бизнеса в т.ч. за счет использования наиболее выгодных форм финансовых ресурсов.

Смотрите также

Анализ непосредственного окружения

Изучение непосредственного

окружения организации направлено на анализ состояния тех составляющих внешней

среды, с которыми организация находится в непосредственном взаимодействии. При

этом важно п ...

Пути дальнейшего

развития малого бизнеса в республике Беларусь

Мировой опыт показывает, что малый

бизнес, и особенно современное, во всех странах формируется и развивается при

действенном участии государства, его регулировании и поддержке.

Государственное р ...

Заключение

Анализ среды — это очень

важный для выработки стратегии организации и очень сложный процесс, требующий

внимательного отслеживания происходящих в среде процессов, оценки факторов и

установления связ ...