Расчеты посредством ценных бумагФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Формы и инструменты стоимостных отношений экономических

субъектов / Расчеты посредством ценных бумагСтраница 2

Эта разница может быть учтена как возможная ставка дисконта, т.к. она определяет потери предприятия при конвертации этой ценной бумаги в денежную форму ресурсов.

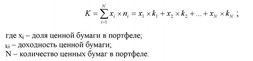

Доходность по совокупности (портфелю) ценных бумаг может быть вычислена способами:

1) на основе вычисления ожидаемой доходности портфеля в конце периода.

К = (Р1 - РО): РО

Где К - ожидаемая доходность портфеля; РО - начальная стоимость портфеля; Р1 - стоимость портфеля в конце периода.

2) на основе вычисления ожидаемой доходности ценных бумаг в составе портфеля.

принимая тот или иной вид ценной бумаги, приходится решать дилемму "доходность - риск". Финансовый риск определим как вероятность неполучения запланированной стоимости. Риск может быть связан как с владением отдельной ценной бумагой, получением дохода по ней, так и с определенной комбинацией ценных бумаг в составе привлекаемой стоимости или портфеля. Как мы помним, доход по какой-либо ценной бумаге может иметь составными частями доход от изменения стоимости этого актива и доход от уровня дивидендов. Доход, исчисленный в процентах к первоначальной стоимости актива представляет собой доходность этой ценной бумаги (см. об оценке акций). Риск, связанный с владением отдельного финансового актива, может быть измерен двумя способами.

1) Анализ чувствительности конъюнктуры предполагает исчисление размаха вариации доходности на основе вариантов экспертных оценок:

в,=До-Дп

где Bp - размах вариации доходности;

До - оптимистическая оценка доходности ценной бумаги;

Дп - пессимистическая оценка доходности ценной бумаги.

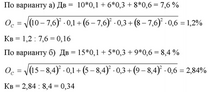

Так например, имеются два варианта принимаемых форм стоимости:

а) стоимость ценной бумаги 1 тыс. руб., доходность До = 10 %, Дп = 6 %, Дв (наиболее вероятная) = 8 %;

б) стоимость ценной бумаги 1,5 тыс. руб До = 15 %, Дп = 5 %, Дв = 9 %.

Вариант а) может быть признан примерно в два раза менее рискованным, так как Bp = 4 (10 - 6) в отличие от случая б), когда Bp = 10 (15 - 5). Изначально же, наиболее вероятные оценки проектов были примерно равны.

2) Анализ вероятного распределения доходности предполагает определение коэффициента вариации, наибольшее значение которого соответствует и более рискованному активу. Последовательность расчетов следующая:

Bq - вероятность достижения доходности.

2)

где - стандартное отклонение.

3)

где Kj - коэффициент вариации.

Оценим риск по каждому варианту финансового актива по данным предыдущего примера, при этом вероятности доходности составляют: наиболее вероятная - 60 %, пессимистическая оценка - 30 %, оптимистическая оценка - 10 %.

Очевидно, что вариант б) более рискован.

Отметим, что более долгосрочные ценные бумаги рассматриваются как более рискованные, поэтому проводя оценку следует учитывать этот фактор сопоставимости. Рассмотренный подход позволяет проводить оценку различных наборов ценных бумаг (предварительно установив, по формуле средней арифметической взвешенной, среднее значение доходности конкретного портфеля) выбирая наилучший вариант, с точки зрения минимизации риска - тот у которого коэффициент вариации будет наименьшего значения.

Смотрите также

Движущие силы рынка и конкурентные стратегии

В этой главе рассматриваются две взаимосвязанные, весьма важные

для разработки маркетинговых стратегий проблемы. Во-первых, исследуется развитие

рынков во времени — фазы формирования, роста, зрело ...

Привлечение и аккумулирование финансовых средств из различных источников

(фандрейзинг)

Упоминавшаяся проблема «сшивания»

бюджетных денег со средствами из других источников применительно к сфере

представляет особо выраженный интерес в плане технологии ее решения.

Речь идет о технологи ...

Эволюция теории менеджмента

Выполнение управленческих функций обязательно» если организация собирается добиться успеха. Практика управления так же стара, как организации, а это означает, что она действительно очень древняя ...