Стоимостные пропорции функционирования финансового

механизма предприятийФинансовый менеджмент / Основы финансового менеджмента / Финансовые ресурсы как базовая категория финансового менеджмента / Стоимостные пропорции функционирования финансового

механизма предприятийСтраница 1

Финансовый механизм предприятий призван регулировать и согласовывать пропорции стоимостного распределения, поэтому необходимо установление не только компонентов механизма, обеспечивающих его функционирование и баланс сил, но и объектов взаимодействия в рамках возникающих стоимостных отношений предприятий с внешней средой. При согласовании стоимостных особенностей функционирования финансового механизма предприятий необходимо учитывать помимо внутреннего устройства финансового механизма хозяйствующих субъектов особенности макроэкономической среды и параметры внешней среды.

Макроэкономический аспект исследования предполагает выделение системных образований тождественной природы макросреды, обозначающей сферу финансовых ресурсов и стоимостных отношений предприятий национальной экономики. Соответственно, под системой финансовых ресурсов предприятий следует понимать совокупность активов предприятий, которые могут быть использованы ими в качестве знаков распределяемой стоимости при осуществлении своей деятельности.

Элементный состав системы финансовых ресурсов предприятий национальной экономики представлен классификациями:

1) финансовых ресурсов различных организационно-правовых форм хозяйствования (выделенных по принадлежности к организационно-правовым формам хозяйствования);

2) финансовых ресурсов предприятий отраслей экономики (выделенных по отраслевой принадлежности);

3) финансовых ресурсов малых и крупных форм бизнеса (выделенных по размеру системы);

4) финансовых ресурсов предприятий коммерческого и некоммерческого секторов (выделенных по цели функционирования).

Процессы разделения труда как качественной дифференциации деятельности человека в ходе общественного развития привели к обособлению и сосуществованию многообразных типов систем финансовых ресурсов в различных секторах экономики (табл. 1).

Формами существования систем выступают специализация и кооперация. Кооперация предполагает интеграцию с другими системами.

Кооперационные процессы, определяя тенденцию к интеграции, способствуют целостности системы. Специализация систем рассматривается как противоположная тенденция, свидетельствующая об обособлении развития. Сочетание кооперации и специализации приводит к возникновению синергетического эффекта.

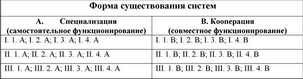

Таблица 1 - Схема общественного разделения труда в организационно-правовой, отраслевой, масштабной и территориальной системах финансовых ресурсов предприятий

На основе форм общественного разделения труда и рассмотренных факторов классификации (см. табл. 1) можно представить следующую типологию систем финансовых ресурсов предприятий (табл. 2). Таблица 2 - Типология систем финансовых ресурсов предприятий

Здесь в соответствии с предыдущей таблицей (см. табл. 2.4) I, II, III - формы общественного разделения труда; 1, 2, 3, 4 - факторы (признаки) классификации систем финансовых ресурсов предприятий; А, В - формы существования систем.

Итак, формы общественного разделения труда обусловили выделение

разнообразных форм существования систем финансовых ресурсов предприятий, например:

I. 1. А. - специализация (самостоятельное функционирование) систем финансовых ресурсов хозяйственных товариществ и обществ, производственных и потребительских кооперативов в общегосударственной системе финансовых ресурсов;

I. 2. А. - специализация систем финансовых ресурсов отраслей в общегосударственной системе финансовых ресурсов;

I. 3. А. - специализация систем финансовых ресурсов малого бизнеса в общегосударственной системе финансовых ресурсов;

П. 1. А. - специализация систем финансовых ресурсов государственных, муниципальных предприятий, общественных организаций, благотворительных фондов в общегосударственной системе финансовых ресурсов;

Смотрите также

Анализ макроокружения и его

классификация

Макроокружение создает общие условия нахождения организации во внешней

среде. В большинстве случаев макроокружение не имеет специфического характера,

применительного к отдельно взятой организации. ...

Стратегическое рыночное планирование

Основная задача стратегического рыночного планирования — адаптация

компании к изменениям внешних условий. Успеха добиваются те из них, кто более эффективно

в сравнении с конкурентами удовлетворяет ...

Автоматизация управленческого учета

В условиях развивающихся рыночных

отношений в нашей стране предприятие становится юридически и экономически

самостоятельным. Эффективное управление производственной деятельностью

предприяти ...