Классификация финансовых ресурсов экономического субъектаФинансовый менеджмент / Основы финансового менеджмента / Финансовые ресурсы как базовая категория финансового менеджмента / Классификация финансовых ресурсов экономического субъектаСтраница 4

По критерию абсолютной ресурсности построен актив баланса предприятия, с точки зрения собственности ресурсов - пассив, а с точки зрения оптимальности их соотношения во временной перспективе (аспект срочности) интересно сопоставление актива с пассивом (этот метод известен как балансовый).

Любой процесс включает составляющие: входное воздействие (вход), преобразование входного воздействия (функция зависимости результата от входного воздействия), результат преобразования входного воздействия (выход), влияние результата на входное воздействие (функция зависимости корректировки на входное воздействие от результата - обратная связь).

Поскольку функционирование системы предполагает поступление (вход) стоимости для формирования ресурсов и ее использование (выход), необходимо рассмотреть эти существенные характеристики. Формирование и использование ресурсов должно сопровождаться возможным стоимостным приращением, иначе один из названных этапов воспроизводственного процесса будет характеризоваться потерей стоимости, а это грозит (при превышении балансовой величины) существованию системы. Такой подход позволяет соотнести поступающую в систему стоимость и результат использования сформированных за ее счет финансовых ресурсов, что делает возможным использование итоговой оценки эффективности функционирования всей совокупности. Используемыми при этом показателями выступают издержки (например, привлечения в оборот стоимости) и прибыль (например, от использования располагаемых ресурсов).

Значения затрат и прибыли определяют стоимость сформированной системы ресурсов, а рассмотрение имеющейся совокупности с точки зрения той или иной классификации элементов является добавочным акцентом к этой доминирующей стоимостной характеристике, позволяющим уточнить перечень и силу воздействия факторов, влияющих на систему и ее адаптацию к внешней среде. Система сформированная из элементов, которые обеспечивают наивысшую ее прибыльность (наименьшие затраты), может характеризоваться как синергетическая и в последующем быть предназначена для реализации подобных инновационных проектов.

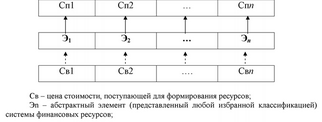

Поскольку взаимное действие и восприятие сформированных элементов системы финансовых ресурсов характеризуют ее рентабельность, а следовательно, и способность аккумулировать стоимость, то можно вести речь о предпосылках самосохранения, эффективного функционирования и решения поставленных задач в избранных сферах деятельности, а также росте стоимости всего бизнеса. Действие и восприятие абстрактного элемента системы финансовых ресурсов представлены на рис. 4.

Понимание доходности бизнеса и платности ресурсов для его развития лежат в основе современной концепции стоимости, в которой предприятие рассматривается как «агент» получивший ресурсы от кредиторов с целью их прибыльного использования. За это бизнес должен обеспечить поставш,икам ресурсов норму доходности, а все, что превышает ее значение - увеличивает собственную стоимость.

Классификация финансовых ресурсов в соответствии с рассмотренными критериями может быть использована для решения задач, важных для финансового положения предприятия, в частности для таких его составляюш,их, как ликвидность, финансовая устойчивость, финансовая обеспеченность стратегии развития, рентабельность. Рост количества элементов системы снижает ее надежность. Следует также отметить, что с развитием финансово-кредитных отношений возможно возникновение новых форм и источников финансовых ресурсов, как это было с ценными бумагами.

Рис. 4 - Система финансовых ресурсов, абстрагированная от конкретных элементов различных вариантов классификации Вне зависимости от выбранной классификации актуальность для системы финансовых ресурсов предприятия в рыночных условиях приобретает принцип синергии. Его реализует финансовый менеджер как обладатель предпринимательских способностей. Может быть использована следующая классификация типов систем финансовых ресурсов: 1) синергетическая (эффект от совокупного действия элементов выше, чем их суммарный эффект); 2) с нулевым синергетическим эффектом (эффективность системы равноценна суммарной эффективности элементов); 3) деструктивная (общая эффективность системы ниже суммарной эффективности элементов, т. е. последние отрицательно влияют друг на друга). Этот тип характеризуется тем, что система отдает ресурсы во вне, т. е. в ней происходят процессы разложения, либо она вступила в фазу упадка.

Смотрите также

Маркетинг в XXI веке

В последней главе мы рассмотрим два вопроса. Во-первых, какие

изменения произойдут в ближайшем будущем в философии маркетинга? С какими стратегическими

и организационными проблемами столкнуться ме ...

Cтруктура предприятия

Моя

организация – малая , частная , строительная фирма “ЭОЛ-М”

организованная в 1995 году группой частных лиц , которые решили отделиться от

более крупной государственной организации . ...

Технология планирования в сфере культуры

Планирование во многом занимает

центральное место в системе менеджмента, поскольку предопределяет направление и

содержание деятельности на определенный период. Более того, финансирование,

материаль ...