Классификация финансовых ресурсов экономического субъектаФинансовый менеджмент / Основы финансового менеджмента / Финансовые ресурсы как базовая категория финансового менеджмента / Классификация финансовых ресурсов экономического субъектаСтраница 3

Привлеченные ресурсы - средства, не принадлежащие предприятию, но временно находяш,иеся в его обороте. Эти средства до возникновения санкций (штрафов или других обязательств перед владельцами) могут быть использованы по усмотрению хозяйствующего субъекта.

Исходя из особенностей функционирования описанных элементов можно заключить, что их взаимное действие и восприятие определяют финансовую устойчивость субъекта хозяйствования, а рациональное управление предполагает баланс между соотношением источников этих средств, их совокупной величиной, обеспечивающей независимость и максимальные темпы его развития.

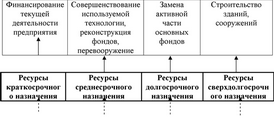

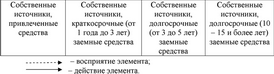

Следующим критерием выделения элементов финансовых ресурсов является срочность использования, в соответствии с которым финансовые ресурсы делятся на краткосрочные, среднесрочные, долгосрочные. Временной горизонт каждой группы может быть установлен индивидуально. Действие и восприятие этих элементов представлено на рис. 3.

Рис. 3 - Классификация элементов системы финансовых ресурсов

по срочности использования

Ресурсы краткосрочного назначения (до 1 года) предназначены для финансирования текущей деятельности предприятия: формирования оборотных средств, краткосрочных финансовых вложений, расчетов с кредиторами.

Ресурсы среднесрочного назначения (от 1 года до 3 лет) используются для замены отдельных элементов основных фондов, их реконструкции и перевооружения. В этом случае, как правило, не преследуется цель смены технологии или полной замены оборудования.

Ресурсы долгосрочного назначения (от 3 до 5 лет) используются для финансирования основных фондов, долгосрочных финансовых вложений, венчурного финансирования. На наш взгляд, минимальная временная граница (3-5 лет) этих средств обусловлена сроком действия основных фондов. Именно в течение такого периода (в среднем), эксплуатируются машины и оборудование в экономически развитых странах. Их использование сверх обозначенного срока чревато завышением себестоимости выпускаемой продукции (вследствие морального и физического износа). Поскольку временная граница использования этих ресурсов обусловлена длительностью функционирования машин и оборудования, то логично выделить еще одну группу ресурсов - для финансирования объектов сверхдолгосрочного назначения, т. е. зданий, сооружений (временная граница может составить 10-15 и более лет). На такие сроки возможно получение ипотечного кредита.

Названные особенности функционирования элементов системы финансовых ресурсов характеризуют их взаимное действие и восприятие с точки зрения соотношения, запланированной равномерности финансового обеспечения этапов тактики и стратегии развития предприятия.

Классификации есть своего рода измерения системы, ее координаты в пространстве и времени. Фундаментальным положением является стоимость.

Рассмотрев основные подходы к элементному разложению системы финансовых ресурсов, отметим, что ее целевая направленность и набор задач реализуемых на определенном этапе, влияют на подбор элементов, определяя вход (источники ресурсов) и выход (особенности применения ресурсов). Эти моменты важны при создании, изменении качества системы. Так, создание порождающих систему факторов обусловливает «вход»; целевая установка функционирования системы предопределяет «выход»; вероятностное влияние факторов порождает особенности процесса.

Главным является наиболее полное выполнение системой функций, а набор элементов вторичен и служит достижению этой цели. Динамичное функционирование системы обусловливает подвижность элементов (они взаимозаменяемы). Пределом взаимозаменяемости элементов является способность функционирования системы.

Межэлементные связи, соотношение используемых видов финансовых ресурсов, определяя структуру системы, обусловливают ее устойчивость. В зависимости от общепринятых критериев финансовых показателей определяют тип финансовой устойчивости, ликвидность предприятия и другие характеристики, описывающие эффективность интеграции системы финансовых ресурсов в другие системы. Поэлементное распределение ресурсов отражается в балансе предприятия: в активе - действие ресурсов, в пассиве - их восприятие.

Смотрите также

Инновации и разработка нового продукта

Один из определяющих моментов стратегического плана — вопрос

о разработке новых продуктов и инновациях. Не подлежит сомнению, что непрерывное

внедрение новшеств — единственный способ поддержания в ...

Управление и менеджмент

Управление возникло вместе с людьми. Там где хотя бы два человека объединялись в желании достичь какую-либо общую цели, возникала задача координации их общих действий, решение которой кто-то из них ...

Стихийные бедствия

Стихийные бедствия угрожают обитателям нашей планеты с начала цивилизации. Где-то в большей мере, в другом месте менее. Стопроцентной безопасности не существует нигде. Природные катастрофы могут прино ...