Торговая марка: создать или купитьМенеджмент: стратегия и тактика / Создание успешной торговой марки / Торговая марка: создать или купитьСтраница 1

Компания становится обладателем торговой марки двумя способами — создает ее или приобретает, вернее, поглощает фирму, которой принадлежит торговая марка. Первый путь — рискован, долог и связан с огромными затратами. Исследования говорят о необычайно высоком уровне провалов новых торговых марок. Лишь одна идея из сотни приносит высокую прибыль. Но даже если вы имеете дело с многообещающим товаром, потребуются и время и огромные капиталовложения, чтобы превратить его в сильную торговую марку и успешно позиционировать на рынке.

Второй путь, казалось бы, гораздо короче. Приобретение марок «Cheseborough Pond» и «Faberge» превратило компанию Unilever в ведущего поставщика косметики. Бухгалтерские расчеты в большинстве случаев также увеличивают воспринимаемую привлекательность поглощений. Считается, что затраты на развитие торговой марки, в отличие от расходов на приобретение готовой марки, снижают текущую доходность компании.А затраты на приобретение списываются непосредственно с баланса. Хотя расходы на создание марки и ее приобретение могут быть равны, создается впечатление, что первые снижают доходы компании, а последние повышают его. Преимущества в скорости и благоприятные бухгалтерские показатели сделали стратегию приобретений весьма популярной, особенно в Великобритании и США.

Несмотря на привлекательность приобретения торговой марки, очевидно, что большинство из них не способны генерировать долгосрочную прибыль и образовать портфель устойчивых торговых марок [73]. Многие компании, проповедующие честолюбивую стратегию поглощений, сталкиваются со следующими проблемами.

* Слишком длинный «рычаг». Для финансирования поглощения многие компании «влезают» в огромные долги. В случаях если уровень доходности не оправдывает оптимистических ожиданий, компания становится весьма уязвимой, утрачивает способность выполнять свои обязательства по долгам.

* Портфель не связанных между собой торговых марок. Часто приобретения компании представляют собой набор «всякой всячины»: разные торговые марки из разных стран, противоречащие друг другу стратегии позиционирования и полное отсутствие координации.

* Недостаточная компетенция. Нередко компания-покупатель не обладает достаточными знаниями или возможностями, чтобы реально оценить приобретение или впоследствии увеличить добавленную ценность приобретенной марки.

* Переплата. Часто покупатели уплачивают за свои приобретения слишком высокую цену. Реальную стоимость компании определяет фондовая биржа. Однако чтобы добиться согласия акционеров поглощаемой компании, необходимо заплатить им сумму, на 30–50 % превышающую рыночную цену «мишени». Переплата оправдана только в том случае, если совместная деятельность компании-покупателя и «жертвы» будет в высокой степени скоординированной.

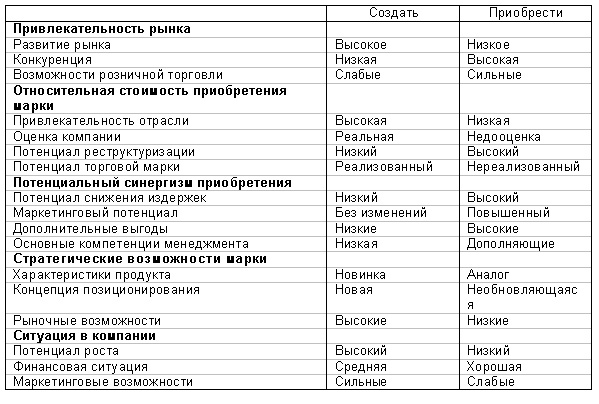

Конечно, иногда предпочтительнее купить торговую марку, а не создавать ее. В табл. 6.4 представлен контрольный список условий, выполнение которых будет означать, что приобретение окупится с высокой степенью вероятности. Если компания действует на статичном, не очень привлекательном рынке, создание новой торговой марки обходится слишком дорого. Вместо того чтобы вести утомительную борьбу с давно «окопавшимися» на рынке марками, дешевле просто «проглотить» конкурента со всеми его каналами распределения. Вот почему такие компании, как Hansеn и BTR, сосредоточили свои покупательские интересы на зрелых, но довольно вялых рынках, обладающих тем преимуществом, что цена торговых марок на них весьма невысока. Фондовый рынок зачастую недооценивает эти, на сторонний взгляд, непривлекательные «мишени», которые в действительности обладают определенным потенциалом, поэтому после реструктуризации их можно с выгодой перепродать.

Таблица 6.4. Покупка или создание торговой марки?

Стратегия приобретений имеет смысл в том случае, если «жертва» обладает высоким потенциалом синергизма для эффективной совместной деятельности, когда покупатель получает возможность снизить общие издержки или усовершенствовать маркетинговую стратегию. Важную роль играют потенциал собственных торговых марок покупателя и общая финансовая ситуация в

Смотрите также

Mалый бизнес

Значительное место в

программе перехода экономики Республики Беларусь к рынку отводится развитию бизнеса,

в том числе малого. Те функции, которые выполняют малые предприятия в рыночной

эко ...

Нормативное регулирование бухгалтерского учета и отчетности кредитов и займов

Пункт 1 ПБУ 15/2008 очерчивает круг вопросов, подпадающих под действие его норм. Согласно ПБУ 15/2008, оно устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности инфор ...

Стратегии коммуникации

В этой главе мы рассмотрим вопросы успешных стратегий коммуникаций.

Поскольку они носят во многом специализированный или технический характер, для разработки

рекламных кампаний, мероприятий по про ...