Сущность, назначение и методы финансового анализаФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Методика финансового анализа деятельности организации / Сущность, назначение и методы финансового анализаСтраница 2

Расчет изменения удельных весов величин статей баланса (УдС) проводится по формуле:

ИзмБ

Где ИзмБ - абсолютное изменение значения валюты баланса.

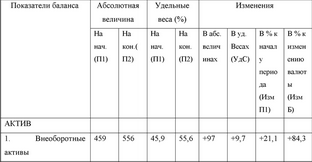

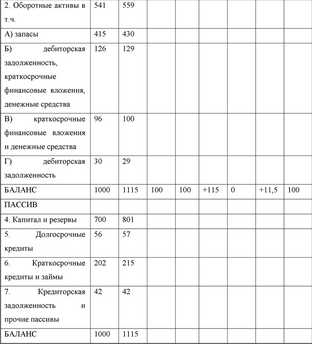

Изменение показателей позволяют выявить динамику а также за счет каких структурных сдвигов менялись показатели (см. табл. 1). Отметим, что таблицы для анализа могут составляться (с разной степенью детализации) по балансу, активам и пассивам, имуществу и источникам средств, по результатам деятельности предприятия и другим анализируемым направлениям.

На первоначальном этапе анализа аналитика могут интересовать следующие характеристики: общая стоимость имущества (валюта или итог баланса), стоимость иммобилизованных активов (основных и прочих внеоборотных средств), оборотных (мобильных) средств, материальных оборотных средств, величина дебиторской задолженности, величина наиболее ликвидных средств, стоимость собственного и величина заемного капитала, величина долгосрочных кредитов и займов, величина собственного оборотного капитала (капитал и резервы за минусом внеоборотных активов) величина краткосрочных кредитов и займов, предназначенных как правило для формирования оборотных активов, величина кредиторской задолженности.

Сравнительный аналитический баланс, тыс. руб.

Признаками хорошей структуры анализируемого баланса могут считаться: достаточная величина средств на счетах, достаточная обеспеченность собственными оборотными средствами, рост собственного капитала, отсутствие резких изменений в статьях баланса, дебиторская задолженность находится в равновесии с кредиторской, в балансе отсутствуют "больные" статьи (убытки, просроченная задолженность банкам и бюджету), запасы не превышают минимальную величину их формирования (собственных оборотных средств, долгосрочных краткосрочных кредитов и займов).

Смотрите также

Движущие силы рынка и конкурентные стратегии

В этой главе рассматриваются две взаимосвязанные, весьма важные

для разработки маркетинговых стратегий проблемы. Во-первых, исследуется развитие

рынков во времени — фазы формирования, роста, зрело ...

Организационно-экономические условия менеджмента в сфере культуры

Кем и как создаются

организационно-экономические условия саморазвития культурной жизни и культурных

процессов? Очевидно, что существенную роль в этом играют усилия государства.

Чем более зрелыми и ...

Нормативное регулирование бухгалтерского учета и отчетности кредитов и займов

Пункт 1 ПБУ 15/2008 очерчивает круг вопросов, подпадающих под действие его норм. Согласно ПБУ 15/2008, оно устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности инфор ...