Финансовые отношения организаций и сущность финансового менеджментаФинансовый менеджмент / Основы финансового менеджмента / Сущность и содержание финансового менеджмента / Финансовые отношения организаций и сущность финансового менеджментаСтраница 2

На четвертой стадии воспроизводственного процесса - потреблении, также как и на первой, отсутствует движение денежных средств, т.е. финансовые отношения отсутствуют.

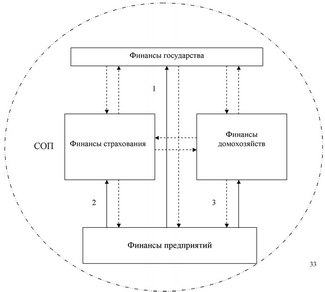

Итак, финансовые ресурсы возникают и функционируют на второй стадии воспроизводственного процесса - стадии распределения. Вместе с тем, первоначальной сферой их образования являются процессы первичного распределения стоимости СОН, когда стоимость распадается на составляюш,ие ее элементы, и соответственно образуются различные формы дохода, как у самого предприятия, так и у других субъектов хозяйствования и государства. Речь идет о том, что по реализации продукции и образовании выручки формируются амортизационные отчисления, отчисления на заработную плату работаюш,их, прибыль предприятия, отчисление на государственные социальные нужды, происходят платежи по страхованию, банковской сфере. Все остальные отношения носят перераспределительный характер, ибо затрагивают распределение образовавшихся вышеназванных доходов. Это отчисления из прибыли государству, налоги на доходы физических лиц, распределение прибыли на предприятии и т.д. Схематично местоположение финансов предприятий в общегосударственной финансовой системе можно представить рисунком.

Целевое назначение любой сферы финансовой системы определяется ее ролью в воспроизводственном процессе. Так государственные финансы аккумулируют и используют ресурсы для выполнения государственных функций. Назначение финансовых ресурсов сферы страхования - создание фонда средств для предупреждений или минимизации последствий произошедших страховых случаев. Финансы предприятий, учреждений, организаций служат цели производства и удовлетворения потребностей обш,ества в товарах, услугах и т.д. Домохозяйства аккумулируют и распределяют финансовые ресурсы с целью формирования и поддержания для личного потребления.

Роль и место системы финансов предприятий в финансовой системе

Рис. 1

где

- направления потоков финансовых ресурсов первичного распределения созданной стоимости (СОП)

; - направления потоков финансовых ресурсов перераспределения.

1 - прямые и обратные потоки ресурсов в виде налогов, взносов во внебюджетные фонды, процентов по кредитам или дотаций, перечислений на целевые мероприятия, предоставления кредитов;

2 - прямые и обратные потоки ресурсов в виде страховых отчислений или полученных возмещений;

3 - прямые и обратные потоки ресурсов в виде заработной платы или паевых, долевых взносов и т.д.

Местоположение системы финансовых ресурсов государства на рисунке обусловлено тем, что эта сфера финансовых отношений имеет приоритет перед другими, т.к. в составе потребностей расширенного воспроизводства важное место занимают те, что связаны с существованием государства. Именно ресурсы этой сферы позволяют удовлетворять общегосударственные потребности. Кроме того, государство, выступая субъектом распределения, может активно влиять на развитие финансовых отношений.

Напротив, положение системы финансовых ресурсов предприятий объясняется их приоритетной ролью в создании новой стоимости (СОН), которая затем «питает» все другие сферы финансов, а значит, выступает базисом последующих распределительных отношений и даже существования государства, как института, организующего и упорядочивающего их.

Здесь нельзя не конкретизировать вопрос о распределяемой стоимости, поскольку в различных литературных источниках в качестве последней выступает совокупный общественный продукт, национальный доход или национальное богатство. Мы придерживаемся следующего мнения. Если речь идет о первичном распределении и источнике образования финансовых ресурсов, то это, безусловно, национальный доход. Кроме того, этим термином удобно пользоваться, когда необходимо подчеркнуть расширенный характер воспроизводства, ибо речь идет о вновь созданной, прибавочной стоимости. Образование и использование национального дохода наглядно характеризует темпы экономического роста в стране.

Если же нам необходимо знать всю величину стоимости материальных благ, созданных в обществе, пропорции ее распределения, то вполне обоснованно использовать показатель совокупного общественного продукта, который в своем составе, помимо национального дохода, содержит и еще не возмещенные затраты. Однако величина совокупного общественного продукта дает неполное представление о результативности общественного производства, и когда мы ее используем, то необходима конкретизация того, о чем идет речь: о неизменной величине распределяемой стоимости, либо о суженном или расширенном воспроизводстве.

И, наконец, национальное богатство - совокупность материальных благ, созданных трудом всех поколений и вовлеченных в процесс воспроизводства. Данный термин характеризует абсолютную величину экономической мощи государства и может быть использован для сравнительных характеристик исследуемых стран. В данном случае речь идет о перераспределении стоимости, причем именно оно может быть отвлечено от воспроизводственного процесса в экстренных случаях (стихийные бедствия, война, платежи по внешним долгам).

Смотрите также

Проблемы российского бизнеса и способы их решения

Существует определенный набор проблем, с которыми рано или поздно сталкивается

любой владелец бизнеса. Подбор кадров, организация управления, контроль работников

– вот только некоторые из них. Сущ ...

Управление и менеджмент

Управление возникло вместе с людьми. Там где хотя бы два человека объединялись в желании достичь какую-либо общую цели, возникала задача координации их общих действий, решение которой кто-то из них ...

Организационно-экономические условия менеджмента в сфере культуры

Кем и как создаются

организационно-экономические условия саморазвития культурной жизни и культурных

процессов? Очевидно, что существенную роль в этом играют усилия государства.

Чем более зрелыми и ...