Контроль

Контроль производителя над деятельностью членов канала позволяет направлять ее в интересах поставщика или, по крайней мере, оказывать на нее значительное влияние. Степень контроля зависит от согласованных контрольных цифр результативности работы: квот сбыта, показателей товарно-материальных запасов, времени доставки товара покупателям и программ по поддержке, стимулированию сбыта и обучению персонала. Результаты текущей работы периодически сравниваются с контрольными цифрами, выявляются отклонения и принимаются соответствующие меры.

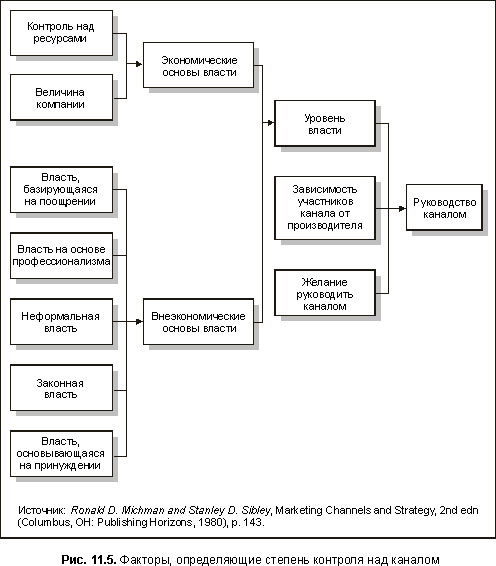

Производитель должен получить власть над каналом, которая определяется, как его способность оказывать влияние на деятельность других его участников. Только в этом случае мы получаем основания оценить контроль как эффективный. Социологи считают, что способность контроля над каналом зависит от экономических и неэкономических основ власти.

На рис. 11.5 показано, что экономические основы власти заключаются в формировании производителем ресурсов (товарных и финансовых), необходимых другим членам канала, и в относительных размерах компании-поставщика. К неэкономическим основам власти относятся способность вознаградить участников канала, профессионализм, неформальное связи, закон и принуждение. Если компания предлагает привлекательные для посредников финансовые условия, она получает власть, основанную на поощрении. Власть, базирующаяся на профессионализме появляется тогда, когда производитель имеет возможность, используя свои знания и основные деловые способности, повысить результативность работы канала. Если другие члены канала восхищаются производителем и отождествляют себя с ним, в этом случае возникает неформальная власть. Законная власть утверждается тогда, когда члены канала признают, что являются подчиненными производителя. Принудительная сила выражается в способности производителя оказать воздействие на членов канала. Кроме того, возможности контроля за работой канала определяются степенью зависимости членов канала от производителя, реализуемых стратегий участников канала, и стремления самого производителя руководить деятельностью канала.

Смотрите также

Виды специальных событий и общественных мероприятий

Рассмотрим основные виды специальных событий, наиболее часто встречающихся социальных

мероприятий, их роль и значение, а также специальные требования к их подготовке

и проведению. ...

Заключение

Обеспечение устойчивого

экономического роста в Республике Беларусь во многом зависит от того, в какой

мере задействован предпринимательский потенциал в стране. Развитие

цивилизованного малого бизне ...

Cтруктура предприятия

Моя

организация – малая , частная , строительная фирма “ЭОЛ-М”

организованная в 1995 году группой частных лиц , которые решили отделиться от

более крупной государственной организации . ...