Распределение ресурсовМенеджмент: стратегия и тактика / Управление личными продажами / Распределение ресурсов

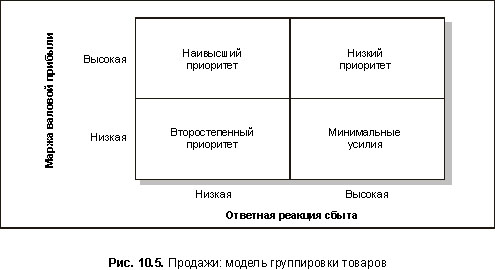

Большинство компаний-поставщиков имеют несколько товарных линий, имеющих различную рентабельность и различающихся по реакциям на мероприятия по стимулированию сбыта. Задача руководителей состоит в группировке товаров по показателям маржи валовой прибыли и ответной реакции сбыта (рис. 10.5):

Наивысший приоритет. К данной группе относятся высокодоходные товары, сбыт которых быстро реагирует на усилия по его стимулированию. Эти товары должны получить наивысший показатель количества визитов торговых представителей и находиться в центре продаж. К данной группе часто относят новые товары, рынок которых будет расширяться.

Второстепенный приоритет. Товары этой группы достаточно хорошо реагируют на дополнительные усилия по сбыту, но не столь рентабельны. Если маржа валовой прибыли составляет 20%, то для оправдания времени, затраченного на него продавцом, ответная реакция сбыта должна быть в два раза выше, чем для товара, приносящего 40% маржу.

Низкий приоритет. Высокодоходные товары, показатели сбыта которых слабо реагируют на мероприятия по продвижению. В основном, это хорошо известные покупателям «зрелые» товары, имеющие ограниченные возможности увеличения продаж.

Минимальные усилия. Товары, характеризующиеся низкой прибылью и стабильным объемом продаж предполагают выделение наименьшего объема ресурсов.

Смотрите также

Анализ внешней среды и выработка стратегии взаимодействия

Любая организация находится и функционирует в

среде. Каждое действие всех без исключения организаций возможно только в том

случае, если среда допускает его осуществление.

Внешняя среда я ...

Движущие силы рынка и конкурентные стратегии

В этой главе рассматриваются две взаимосвязанные, весьма важные

для разработки маркетинговых стратегий проблемы. Во-первых, исследуется развитие

рынков во времени — фазы формирования, роста, зрело ...

Пути дальнейшего

развития малого бизнеса в республике Беларусь

Мировой опыт показывает, что малый

бизнес, и особенно современное, во всех странах формируется и развивается при

действенном участии государства, его регулировании и поддержке.

Государственное р ...