Определение бюджетаМенеджмент: стратегия и тактика / Стратегии коммуникации / Определение бюджетаСтраница 1

Определение рекламного бюджета достаточно сложная задача. Объем выделяемых на рекламную кампанию денежных средств детерминируется двумя факторами: валовой прибылью компании и кривой зависимости реакции объемов продаж от рекламных расходов. К сожалению, точно оценить второй фактор практически невозможно. Поэтому при определении бюджета приходится руководствоваться другими соображениями.

На практике решения в области рекламы принимаются в зависимости от грубых эмпирических оценок, применение которых не имеет под собой экономических оснований. Обычно используется один из трех методов:

Рекламный бюджет в процентах от объема продаж. Наиболее распространен метод выделения на рекламу определенного процента от текущего или планируемого объема продаж компании (например, 2%). В этом случае менеджмент получает стабильный показатель рекламных расходов и ничего более. Величина бюджета не обоснована ничем, кроме традиций компании, поэтому бессмысленно рассматривать эффективность больших или меньших инвестиций.

Конкурентный паритет. Второй метод заключается в формировании рекламного бюджета (в процентах к объему продаж) по примеру конкурентов. Одинаковые цифры дают менеджерам ощущение безопасности: не могут же ошибаться все компании отрасли. Но на чем основана такая уверенность? Компании отличаются друг от друга по своим рыночным возможностям и объему прибыли, поэтому их рекламная политика должна иметь определенную специфику. Компании-производители лучших в отрасли товаров и имеющие высокую прибыль должны тратить на рекламу больше средств, чем конкуренты.

Бюджет «по одежке». И, наконец, третий метод предполагает исчисление максимально возможного рекламного бюджета. Если прибыль компании возрастает, финансирование рекламы и мероприятий по продвижению расширяется. И снова понять какую-либо логику не представляется возможным. Изменения в рекламе не имеют отношения к объему прибыли, от которой зависит бюджет.

Более рациональный подход — рассмотрение воздействия на объем продаж различных уровней рекламы. Например, если маржа валовой прибыли товара (разница между ценой и переменными издержками на единицу продукции) равна 0,5 (маржа/цена или валовая прибыль/выручка), то для оправдания бюджета на рекламу, скажем, в размере GBP 10 млн. понадобится дополнительный объем продаж на сумму в GBP 20 млн: Безубыточность = Рекламный бюджет(GBP 10 млн.)/ Маржа валовой прибыли (0,5)

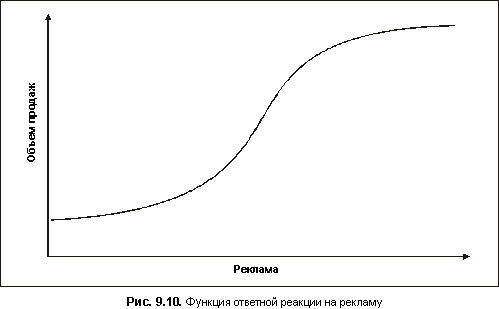

Для определения вероятности получения при данном бюджете дополнительного объема продаж на сумму GBP 20 млн., используется анализ кривой ответной реакции объема продаж (рис. 9.10). На практике возникают две проблемы. Во-первых, на объем продаж помимо рекламы воздействуют множество других факторов. Во-вторых, для рекламной кампании характерен эффект запаздывания и действенность текущих затрат на рекламу определяется будущими продажами. К научным методам решения данных проблем относятся следующие [94] .

Эконометрические методы. К ним относится техника компьютерной обработки статистических данных, когда среди факторов воздействующих на объем продаж выделятся реклама. В принципе, данная техника пригодна и для измерения эффекта запаздывания рекламы. Эконометрические методы основаны на анализе данных по сбыту. Практическое применение эконометрического анализа ограничено трудностями сбора данных, необходимых для учета всех переменных и недостаточностью данных об изменениях в рекламе для построения кривой ответной реакции. И, наконец, как ответить на общий вопрос о ценности анализа прошлой деятельности для прогнозирования будущего?

Эксперименты и тестирование. Компания имеет возможность провести эксперимент, увеличив затраты на рекламу в одном из регионов, что позволяет оценить эффект дополнительных инвестиций. Но насколько показательны сами испытания и район их проведения? Как оценивается экономическое положение в сравниваемых регионах? Достаточна ли длительность эксперимента для оценки долгосрочных эффектов?

Метод экспертной оценки. Не так давно была разработана техника использования оценок менеджеров, принимающих непосредственное участие в формировании кривой ответной реакции. Она предполагает оценку управляющими уровня сбыта без рекламной поддержки, при поддержке, в 2 раза меньше текущей, и поддержке, на 50% превышающей текущую. Подсчет общей оценки позволяет определить оптимальный уровень расходов на рекламу. Мы считаем, что этот метод достаточно перспективен, так как он предполагает рациональное использование оценок и опыта менеджеров. Однако его эффективность зависит, прежде всего, от общей компетентности участвующих в опросе управляющих.

Рациональный подход к рекламе позволяет сделать некоторые полезные обобщения об эффективности рекламы.

При условии неизменности остальных показателей, чем больше валовая прибыль компании, тем быстрее окупаются расходы на рекламу. Если маржа прибыли составляет 67%, то для того чтобы компенсировать рекламный бюджет в GBP 1 млн., необходимо реализовать дополнительный объем продукции на сумму всего в GBP 1,5 млн., а если маржа прибыли равна 33% — на GBP 3 млн.

Смотрите также

Эволюция теории менеджмента

Выполнение управленческих функций обязательно» если организация собирается добиться успеха. Практика управления так же стара, как организации, а это означает, что она действительно очень древняя ...

Инновации и разработка нового продукта

Один из определяющих моментов стратегического плана — вопрос

о разработке новых продуктов и инновациях. Не подлежит сомнению, что непрерывное

внедрение новшеств — единственный способ поддержания в ...

PR-технологии методы, механизмы и инструментарий

Паблик Рилейшнз, или

связи с общественностью, - становятся все более значимой сферой российских компаний,

государственных структур, общественных организаций. Насчитывая более чем

90-летнюю ...