Задачи ценообразованияМенеджмент: стратегия и тактика / Политика ценообразования / Задачи ценообразованияСтраница 1

На решение о ценах оказывают влияние основные маркетинговые и финансовые задачи компании. Поскольку компании выпускают разнообразные товары, появляется необходимость применения портфельного подхода. Обычно выделяют четыре задачи стратегического ценообразования:

Уборка урожая. Если товар завоевал определенное количество приверженцев, но при этом он должен выдерживать растущую конкуренцию с товарами высшего качества или низких цен, целесообразно сохранить его высокую цену, в результате чего доля рынка компании значительно сократится. Полученные средства вкладываются в разработку и продвижение новых товаров.

Сохранение доли рынка. В том случае, когда товар обладает долгосрочной стратегической ценностью, цель компании — сохранение своей доли на рынке. Чтобы оставаться конкурентоспособной, она назначает цены, ориентируясь на цены конкурентов.

Рост. Если компания стремится к тому, чтобы ее товар, обладающий отличительным преимуществом, занял место на привлекательном рынке, она использует цены как основное оружие в завоевании рыночного «плацдарма» или его расширении. Производитель застежек-молний компания YKK завоевала доминирующее положение на мировом рынке благодаря реализации стратегии ценообразования.

Лидерство по качеству. Некоторые компании стремятся стать лидером в рыночной нише дорогих товаров. Такие компании, как Rolex, Bang & Olufsen, Rolls-Royce игнорируют массовый рынок и предназначают свои товары для тех покупателей, имеющих возможность заплатить большие деньги за первоклассный товар.

Эти стратегии ценообразования отличаются тем, что одни направлены на проникновение на рынок, а другие — на «снятие сливок». В первом случае компания устанавливает максимально низкие цены для того, чтобы расширить рынок и увеличить свою долю на нем. Данную стратегию используют компании Texas Instruments, YKK, Bic и Amstrad. Стратегия «снятия сливок» заключается в достижении высокой чистой прибыли на единицу продукции путем установления высоких цен, т.е. привлечение небольшого слоя нечувствительных к цене покупателей. Данной стратегией пользуются такие компании, как Du Pont, Bang & Olufsen и Gucci.

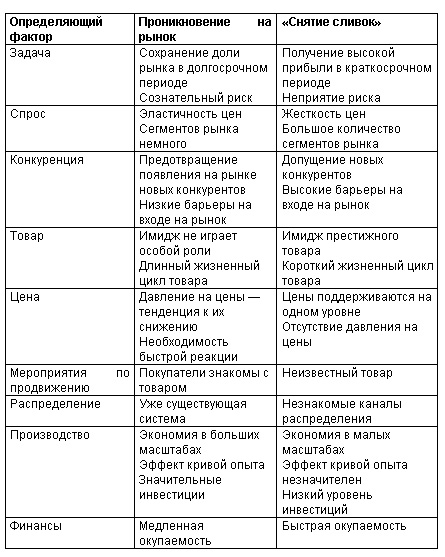

В таблице 8.3 отражены факторы, влияющие на выбор той или иной стратегии. Стратегия проникновения говорит о больших амбициях компании в том, что касается доли рынка и лидерства в отрасли. Однако она сопряжена с большим риском, так как ответные действия конкурентов, возможно, приведут к значительному сокращению прибыли компании, а изменения в потребительском спросе и технологиях — к устареванию товара еще до того, как окупятся произведенные инвестиции.

С финансовой точки зрения стратегия «снятия сливок» связана с меньшим риском и особенно подходит для совершенно новых, незнакомых товаров или рынков с большим количеством сегментов. Недостатком этой стратегии становятся издержки упущенных возможностей, появляющиеся у компании при быстром использовании конкурентами потенциала рынка путем предложения покупателям товаров более высокого качества по низким ценам.

Таблица 8.3. Выбор между стратегиями проникновения на рынок и «снятия сливок»

На рис. 8.3 отражены проблемы, связанные с выбором стратегии ценообразования [83]. Позиции, пересекаемые диагональю и находящиеся справа от нее, представляют собой комбинации цены и качества, имеющие ценностную значимость для покупателя. Стратегии установления высоких цен имеют смысл лишь тогда, когда они разрабатываются для товаров высочайшего качества. Но и в этом случае остается опасность того, что конкуренты предложат потребителям большую ценность, то есть товар аналогичного качества по относительно низкой цене. Например, проникновение лимузина марки «Lexus» компании Toyota на рынок дорогих автомобилей угрожает стратегии высоких цен на сегменте компании Mercedes-Benz. Точно также экономические стратегии низких цен и низкого качества эффективны лишь до тех пор, пока конкуренты не предложат по тем же ценам товар более высокого качества. Любая позиция слева от диагонали представляет собой нереальную стратегию.

Смотрите также

Организационно-экономические условия менеджмента в сфере культуры

Кем и как создаются

организационно-экономические условия саморазвития культурной жизни и культурных

процессов? Очевидно, что существенную роль в этом играют усилия государства.

Чем более зрелыми и ...

Эволюция теории менеджмента

Выполнение управленческих функций обязательно» если организация собирается добиться успеха. Практика управления так же стара, как организации, а это означает, что она действительно очень древняя ...

Управление и менеджмент

Управление возникло вместе с людьми. Там где хотя бы два человека объединялись в желании достичь какую-либо общую цели, возникала задача координации их общих действий, решение которой кто-то из них ...