Инструменты дифференцирования издержекМенеджмент: стратегия и тактика / Сегментация, позиционирование и маркетинг- микс / Инструменты дифференцирования издержекСтраница 2

Внешние факторы. Ставки налогообложения, нормативы, предусмотренные профсоюзными организациями, федеральное и региональное регулирование воздействуют на относительное преимущество предприятия по издержкам.

Стратегия маркетинга. Факторы, направленные на повышение полезности товаров, также оказывают влияние на издержки. Наделяя товар различными особенностями и предоставляя дополнительные услуги, фирма несет крупные издержки, которые она возмещает, реализуя его по высоким ценам или в большем количестве.

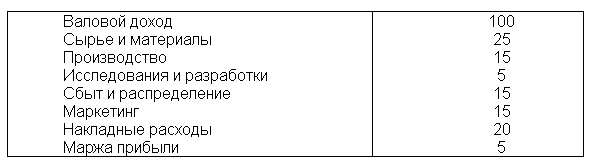

Таблица 3.4 Прибыль и структура издержек предприятия

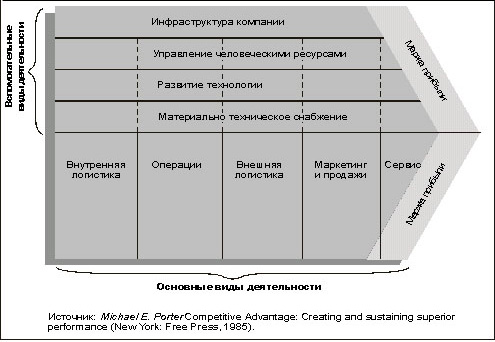

Цепочка создания ценности

В качестве одного из наиболее действенных инструментов анализа механизма полезности и стоимостного дифференцирования, а также связи между ними можно назвать цепочку создания ценности, наглядно показывающую вклад каждого вида деятельности в решение основных задач компании — разработку, производство, доставку, рекламу и поддержку товара. Цепочка создания ценности для потребителя (рис.3.5) включает два вида деятельности.

Основные виды деятельности по созданию ценности включают закупку материалов, преобразование их в товары, распределение, маркетинг и обслуживание.

Вспомогательные виды деятельности направлены на поддержание основной деятельности, обеспечение своевременной закупки материалов, разработку технологий, используемых в производстве товаров и процессов, подбор, создание и мотивацию персонала фирмы, а также выполнение административных функций в области управления, финансов и планирования.

Рис. 3.5 Цепочка создания ценности компании

Все девять элементов цепочки создания ценности могут служить источником отличительного преимущества. Руководству компании необходимо периодически проводить сравнительный анализ своей цепочки создания ценностей с цепочками конкурентов, по итогам которого определяется возможность снижения издержек, посредством отказа от видов деятельности, не участвующих в создании ценности. Необходимо выявить, на какие этапы создания ценности приходится наибольшая доля суммарных издержек. Уменьшение издержек на основных этапах создания ценности означает получение весомого конкурентного преимущества, независимо от того, направлено ли оно на снижение цен или укрепления имиджа.

Предположим, что компания, имеющая рассмотренную нами структуру затрат (табл. 3.4.), решила урезать накладные расходы на 10%, рассчитывая, что маржа прибыли возрастет на 40%. Причиной такого решения послужило сомнительное предположение о том, что эти издержки не участвуют в создании ценности. Но в такой компании как Marks & Spencer, например, профессионализм сотрудников головного офиса в технической области и сфере осуществления закупок является ее конкурентным преимуществом, и произвольное сокращение расходов нанесло бы непоправимый ущерб ее долгосрочной конкурентоспособности. Следовательно, для того, чтобы определить, вызвана ли разница в издержках различиями в качестве или относительной эффективности сравниваемых компаний, необходим тщательный анализ.

Анализ цепочки создания ценности подсказывает направления реорганизации деятельности копании, позволяющей увеличить степень удовлетворения потребителей без до

Смотрите также

Методы анализа внешней среды и выработка стратегии взаимодействия

организации с ее элементами.

Среду обитания организации

условно можно разделить на две части: внешняя по отношению к организации среда

(макроокружение и непосредственное окружение) и внутренняя среда. Задача

менеджмента состо ...

Виды специальных событий и общественных мероприятий

Рассмотрим основные виды специальных событий, наиболее часто встречающихся социальных

мероприятий, их роль и значение, а также специальные требования к их подготовке

и проведению. ...

Организационно-экономические условия менеджмента в сфере культуры

Кем и как создаются

организационно-экономические условия саморазвития культурной жизни и культурных

процессов? Очевидно, что существенную роль в этом играют усилия государства.

Чем более зрелыми и ...