Налог на доходы физических лицФинансовый менеджмент / Налогообложение организации / Прочие налоговые платежи, уплачиваемые организациями / Налог на доходы физических лицСтраница 5

1) фиксированным - ежемесячный вычет из дохода гражданина, имеющего особый социальный статус, установленной государством нормативной величины независимо от размера этого дохода;

2) регрессивно-накопительным - ежемесячный вычет установленного норматива в зависимости от величины дохода гражданина (для всех работающих, для детей в зависимости от возраста).

Стандартные налоговые вычеты распространяются на следующие категории налогоплательщиков:

1) 3000 руб. каждый месяц - для лиц, получивших и перенесших заболевания, связанные с радиационным воздействием, инвалидов Великой Отечественной войны и из числа военнослужащих, получивших инвалидность вследствие заболеваний, полученных при защите Родины;

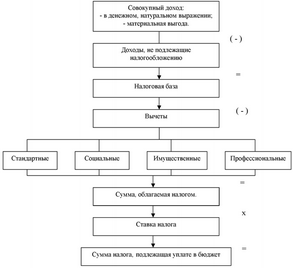

Рисунок 1. Схема расчета налога на доходы физических лиц.

2) 500 рублей за каждый месяц - для Героев Советского Союза и РФ, лиц. Награжденных орденом Славы всех трех степеней, входивших в состав действующих армий, находившихся в Ленинграде в период его блокады, инвалиды с детства и инвалиды 1 и 2 групп, а также для других категорий плательщиков согласно перечню;

3) 400 рублей за каждый месяц - для остальных плательщиков (налоговый вычет действует до месяца, в котором доход, исчисленный нарастающим итогом с начала года, превысил 40000 руб.);

4) 1000 рублей за каждый месяц распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя;

Налоговый вычет, установленный настоящим подпунктом, производится на каждого ребенка в возрасте до 18 лет, на учащихся дневной формы обучения до 24 лет (налоговый вычет действует до месяца, в котором доход, исчисленный нарастающим итогом с начала года, превысил 40000 руб.) Налоговый вычет предоставляется обоим родителям. Вдовам (вдовцам), одиноким родителям, опекунам налоговый вычет производится в двойном размере.

Налогоплательщикам, имеющим право более чем на один стандартный вычет (кроме распространяющегося на детей), предоставляется максимальный из соответствующих вычетов. Этот вид вычетов применяется только для уменьшения доходов, облагаемых по ставке 13%.

Социальные налоговые вычеты предоставляются:

1. В сумме доходов, перечисленных на благотворительные цели организациям науки, культуры, образования, здравоохранения и социального обеспечения, финансируемых частично или полностью из бюджета, в размере фактически произведенных расходов, но не более 25% суммы дохода, полученного в налоговом периоде;

2. В сумме, уплаченной за свое обучение в образовательных учреждениях, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, - в размере фактически произведенных расходов на это обучение, но не более 50 ООО рублей;

3. В сумме, уплаченной за услуги по лечению налогоплательщика, его детей и родителей. Общая сумма вычета не может превышать 38000 руб. Указанный налоговый вычет предоставляется налогоплательщику, если оплата лечения и приобретенных медикаментов не была произведена организацией за счет средств работодателей.

Смотрите также

Движущие силы рынка и конкурентные стратегии

В этой главе рассматриваются две взаимосвязанные, весьма важные

для разработки маркетинговых стратегий проблемы. Во-первых, исследуется развитие

рынков во времени — фазы формирования, роста, зрело ...

Стихийные бедствия

Стихийные бедствия угрожают обитателям нашей планеты с начала цивилизации. Где-то в большей мере, в другом месте менее. Стопроцентной безопасности не существует нигде. Природные катастрофы могут прино ...

Cтруктура предприятия

Моя

организация – малая , частная , строительная фирма “ЭОЛ-М”

организованная в 1995 году группой частных лиц , которые решили отделиться от

более крупной государственной организации . ...