Проектирование финансовой деятельности организации на основе концепции адаптивностиФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Финансовый менеджмент и стоимостная оценка бизнеса / Проектирование финансовой деятельности организации на основе концепции адаптивностиСтраница 3

При проектировании субъекта управления (управляющей подсистемы) необходимо добиваться полного соответствия его деятельности специфике функционирования объекта - так в полной мере реализуются потенциальные возможности стоимостного образования в выбранной целевой направленности. Субъект управления инициирует процессы структурообразования, обеспечивает реализацию воспроизводственного процесса системы (стадии формирования и использования), что предопределяет ее жизнеспособность и реализацию функций.

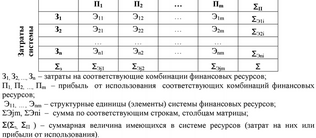

Прибыль системы

Рис. 2 - Матричная форма рассмотрения элементов затрат и прибыли системы финансовых ресурсов Согласно положениям кибернетики, разнообразие управляющей системы меньше разнообразия объекта управления с точки зрения информационной «емкости». Рамки адаптивного поведения обусловлены тем, что управляющая система беднее объекта, который она призвана упорядочивать и лишь в идеальном случае возможен детальный контроль. Такая особенность функционирования системы предполагает предел разнообразия, ниже которого эффективное выполнение функций системы невозможно. Неопределенность в поведении управляемого объекта уменьшается за счет разнообразия органа управления. Есть и предел такому соответствию, иначе затраты на управляющую подсистему могут превысить полученные от управления объектом доходы. Разнообразие достигается посредством соответствия особенностям объекта управления.

Поскольку вариантов классификации финансовых ресурсов несколько, а соответствующих им параметров и возможных сценариев и еще больше, то объективно необходима унификация реализуемых управленческих функций, которые должны быть применимы в отношении любой классификации объекта. Соответствие управляющей подсистемы управляемой, обусловливает особенности процесса управления.

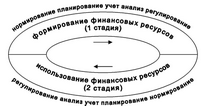

Представляя объект управления как систему, состоящую из элементов и состояние каждого из элементов как воспроизводственный процесс, а также, определив фазы управленческого цикла, можно выделить функции управления. Определим понятия:

- стадия элемента системы финансовых ресурсов - последовательно сменяющееся состояния воспроизводственного процесса (формирование, использование);

- контур объекта управления - замкнутая последовательность стадий кругооборота воспроизводственного процесса элемента системы (в качестве элементного набора подходит любая из классификаций: по степени абсолютной ресурсности, по праву собственности, по срочности использования);

- фаза - процедура объекта управления, выделенная по функциональным характеристикам управленческой работы (нормирование, планирование, учет, анализ, регулирование);

- цикл субъекта управления - замкнутая последовательность фаз управленческого кругооборота.

Для различных классификаций систем ресурсов характерны постоянные стадии воспроизводственного процесса и фазы управленческого цикла.

Функции управления должны быть объективными и относительно постоянными по отношению к исполнителям, если человек переходит на другую управленческую работу, то меняются характер и направление его деятельности. Функции управления образуются в области соприкосновения одной из фаз цикла субъекта управления с какой-либо стадией контура объекта управления.

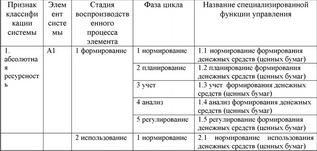

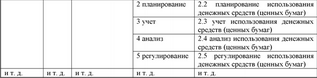

Так, для первой стадии (формирование) контура (финансовых ресурсов как объекта) управления функциями управления будут: нормирование формирования ресурсов, планирование формирования ресурсов, учет формирования ресурсов, анализ формирования ресурсов, регулирование формирования ресурсов (рис. 3).

Рис. 3 - Стадии и фазы воспроизводства финансовых ресурсов По такому же принципу образуются остальные функции управления, хотя в качестве объекта может рассматриваться не вся имеющаяся у предприятия совокупность ресурсов, а элемент выбранной классификации (например, по признаку абсолютной ресурсности, по праву собственности по срочности либо как абстрактный элемент стоимостного образования) (табл.

V).

Таблица 7 - Образование функций управления финансовыми ресурсами

Смотрите также

Эволюция теории менеджмента

Выполнение управленческих функций обязательно» если организация собирается добиться успеха. Практика управления так же стара, как организации, а это означает, что она действительно очень древняя ...

Mалый бизнес

Значительное место в

программе перехода экономики Республики Беларусь к рынку отводится развитию бизнеса,

в том числе малого. Те функции, которые выполняют малые предприятия в рыночной

эко ...

Стратегическое рыночное планирование

Основная задача стратегического рыночного планирования — адаптация

компании к изменениям внешних условий. Успеха добиваются те из них, кто более эффективно

в сравнении с конкурентами удовлетворяет ...