Анализ финансовых результатовФинансовый менеджмент / Инструментарий, методы и приемы финансового менеджмента / Методика финансового анализа деятельности организации / Анализ финансовых результатовСтраница 1

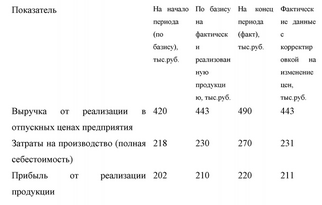

Анализ финансовых результатов начинается с оценки динамики балансовой и чистой прибыли и их структурных компонентов. При этом сравниваются основные показатели за отчетный период, рассчитываются их отклонения от базовой и плановой величин, выясняется, какие показатели оказали наибольшее влияние на прибыль. Расчет может быть выполнен в таблице 3.

Динамика показателей балансовой чистой прибыли

|

Показатель |

На начало Периода (тыс. руб.) |

На конец Периода (тыс. руб.) |

В%к началу периода |

|

Выручка от реализации /без НДС и акцизов/ |

420 |

490 |

116,6 |

|

Затраты на производство реализованной продукции |

218 |

270 |

123,8 |

|

Прибыль от реализации продукции |

202 |

220 |

108,9 |

|

Прибыль от прочей реализации |

15 |

13 |

86,7 |

|

Прибыль по внереализационным операциям |

30 |

31 |

103,3 |

|

Балансовая прибыль |

247 |

264 |

106,9 |

|

Чистая прибыль |

185 |

198 |

107 |

Затем производится количественная оценка влияния на прибыль основных факторов.

Итак, основные факторы оказали следующее влияние.

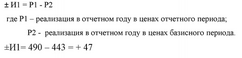

Исходные данные для факторного анализа

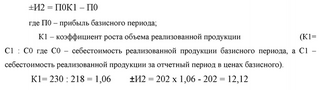

1. Влияние на прибыль изменения отпускных цен на реализованную продукцию:

2. Влияние на прибыль изменений в объеме продукции:

3. Влияние на прибыль изменений в объеме продукции,

обусловленных изменениями в ее структуре: ±ИЗ = ПО (К2 - К1)

где К2 - коэффициент роста объема реализации в оценке по отпускным ценам (К2 = Р1.0 : РО где РО - реализация в базисном периоде, а Р1.0 - реализация в отчетном периоде по ценам базисного).

К2 = 443 : 420 = 1,05 ±ИЗ = 202 (1,05 - 1,06) = -2,02

4.Влияние на прибыль экономии от снижения себестоимости продукции:

±И4 = С1.0-С1

где С 1.0 - себестоимость реализованной продукции за отчетный период в ценах базисного;

С1 - фактическая себестоимость реализованной продукции за отчетный период.

±И4 = 230 -231 =-1

5. Влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции: ±И5 = С0К2 - С 1.0

±И5 = 218 * 1,05 -230 = -1,1

6. Влияние изменений отпускных цен на материалы, тарифы и услуги. Допустим цены на материалы, электроэнергию и тарифы на оплату труда были повышены на 15 тыс.руб., что привело в снижению на эту сумму прибыли: ±И6 = - 15.

Смотрите также

Автоматизация управленческого учета

В условиях развивающихся рыночных

отношений в нашей стране предприятие становится юридически и экономически

самостоятельным. Эффективное управление производственной деятельностью

предприяти ...

Организационно-экономические условия менеджмента в сфере культуры

Кем и как создаются

организационно-экономические условия саморазвития культурной жизни и культурных

процессов? Очевидно, что существенную роль в этом играют усилия государства.

Чем более зрелыми и ...

Проблемы российского бизнеса и способы их решения

Существует определенный набор проблем, с которыми рано или поздно сталкивается

любой владелец бизнеса. Подбор кадров, организация управления, контроль работников

– вот только некоторые из них. Сущ ...