Кругооборот оборотного капитала и источники его финансированияФинансовый менеджмент / Основы финансового менеджмента / Управление финансовым обеспечением воспроизводственного процесса организации / Кругооборот оборотного капитала и источники его финансированияСтраница 1

Любое предприятие должно обладать определенным реальным, действующим имуществом в виде основного и оборотного капитала. Понятие оборотных средств тождественно оборотному капиталу и составляет часть имущества предприятия необходимую для его функционирования. Оборотные средства - совокупность финансовых средств (средств имеющих стоимостную оценку) авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывности процесса производства и реализации продукции.

По функциональному назначению оборотный капитал подразделяется на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства и материализуются в предметах труда (сырье, материалы, топливо) и частично в средствах труда и воплощаются в производственных запасах, полуфабрикатах собственного изготовления. Наряду с этими элементами задействованными в производственных запасах и незавершенной продукции, оборотные производственные фонды представлены также расходами будущих периодов, необходимыми для создания заделов, установки нового оборудования. Производственные фонды (основные и оборотные) являются материальной основой производства. Оборотные производственные фонды обладают рядом особенностей:

- полностью расходуются в однократном производственном цикле;

- претерпевают изменение своей натурально-вещественной формы и утрачивают потребительную стоимость;

- кругооборот зависит от производственного цикла (может быть несколько кругооборотов в год);

-переносят свою стоимость целиком и сразу на готовый продукт.

Фонды обращения не участвуют в процессе производства, и их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств.

Объединение оборотных производственных фондов и фондов обращения в единую категорию обусловлено назначением и сущностью оборотных средств, цель которых обеспечение непрерывности процесса воспроизводства.

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется, что предполагает возвращение средств после каждого производственного цикла или кругооборота включающего производство продукции, ее реализацию, получение выручки. Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого они проходят сферу производства и обращения.

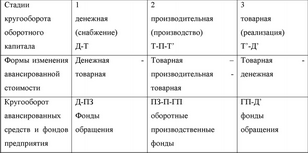

Стадии и формы кругооборота оборотного капитала

Д - деньги, Т - товары, П - производство, ПЗ - производственные запасы, ГП -готовая продукция.

Кругооборот капитала совершается непрерывно, непрерывно происходит и постоянная смена авансированной стоимости. Вместе с тем оборотный капитал в разных формах присутствует на всех стадиях, обеспечивая непрерывность процесса производства.

Важную роль в организации кругооборота фондов играют собственные оборотные средства, которые первоначально выделяются из состава уставного (складочного, паевого) капитала (у хозяйственных обществ, товариществ, производственных кооперативов) или фонда (на унитарных и федеральных казенных предприятиях). Вплоть до поступления выручки от реализации продукции эти оборотные средства служат источником финансирования текущих производственных запасов и затрат.

в дальнейшем пополнение средств происходит за счет полученной прибыли. Суммы прибыли аккумулируются в фонде накопления, из которого и направляются на пополнение оборотных средств. В случае, когда предприятие не создает фонда специального назначения, на эти цели расходуется часть нераспределенной прибыли отчетного периода.

Смотрите также

Cтруктура предприятия

Моя

организация – малая , частная , строительная фирма “ЭОЛ-М”

организованная в 1995 году группой частных лиц , которые решили отделиться от

более крупной государственной организации . ...

Маркетинг в XXI веке

В последней главе мы рассмотрим два вопроса. Во-первых, какие

изменения произойдут в ближайшем будущем в философии маркетинга? С какими стратегическими

и организационными проблемами столкнуться ме ...

Управление и менеджмент

Управление возникло вместе с людьми. Там где хотя бы два человека объединялись в желании достичь какую-либо общую цели, возникала задача координации их общих действий, решение которой кто-то из них ...