Для чего нужно делегирование?Тайм-менеджмент / Способы повышения личной эффективности / Для чего нужно делегирование?

Как ни странно, но вынесенный в заглавие раздела вопрос возникает у участников ТМ-тренингов довольно часто. Среди предпринимателей «первой волны» есть очень много людей, для которых аксиомой является фраза «Бизнес — это я» (подобно Людовику XIV, который говорил: «Государство — это я»). Они все привыкли делать сами, отводя сотрудникам скромные роли второго плана исключительно в рамках их «функционала». К делегированию такие руководители относятся крайне недоверчиво, считая его излишней «забавой» и искренне полагая, что делегирование может иметь разрушительные последствия для дела.

Встречается и обратная ситуация, когда существуют организации (в основном «самодельные» структуры малого и среднего бизнеса, в которых не было проведено предварительное организационное проектирование), где понятие «делегирование» вообще теряет свой смысл. Это происходит из-за того, что должностные обязанности сотрудников размыты и не прописаны в виде четких инструкций. В данной ситуации размытого функционала название любой должности приобретает чисто номинальный характер, а каждый сотрудник фактически превращается в «мальчика (девочку) на побегушках». В данном контексте постановка любой управленческой задачи перед сотрудником может восприниматься как делегирование.

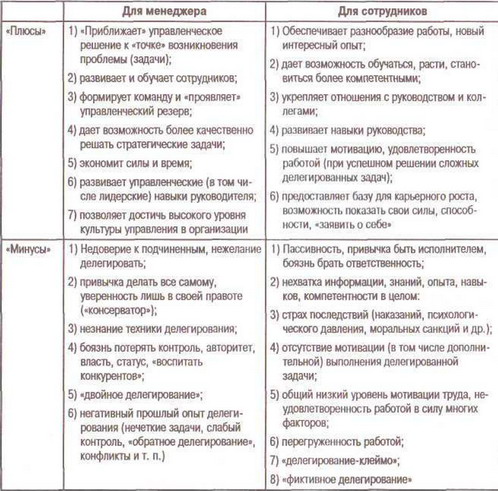

Следует сказать, что помимо своей основной ТМ-задачи (экономии трат и резервирования времени) делегирование обладает целым рядом «плюсов» (впрочем, объективности ради следует упомянуть и о «минусах»; табл. 28).

Примечания. 1. «Обратное делегирование» — ситуация, когда сотрудник возвращает руководителю невыполненную делегированную задачу. Кроме того, сотрудник может «в довесок» к невыполненной задаче переложить на плечи руководителя решение каких-либо своих проблем (задач). Возврат обычно осуществляется с помощью психологического манипулятивного воздействия.

2. «Двойное делегирование» — руководитель использует делегирование в первую очередь как инструмент власти. Одна и та же задача поручается двум сотрудникам независимо друг от друга, то есть устраивается соревнование между ними. Часто двойное делегирование провоцирует конфликт между сотрудниками, поставленная задача не решается, но зато у руководителя появляется возможность выступить в роли судьи.

3. «Делегирование-клеймо» — поручение сотруднику задачи, имеющей для него лично (или для коллектива в целом) негативный смысл. Часто делегирование-клеймо связано с поручением задач негативного этического характера, например, когда сотрудник должен выступить в роли «терминатора», изыскивающего основания и причины для увольнения других сотрудников.

Таблица 28

«Плюсы» и «минусы» делегирования

4. «Фиктивное делегирование» — ситуация, когда руководитель поручает (делегирует) сотруднику выполнение некоторой задачи, но не контролирует ее выполнение, либо выполнение задачи быстро обесценивается, теряет свой смысл. Формально делегирование осуществляется, но сотрудники прекрасно понимают, что это «понарошку», и не выполняют поставленные задачи (или имитируют их выполнение).

Какие, по вашему мнению, «плюсы» делегирования являются наиболее значимыми аргументами для его использования в работе руководителя (менеджера)?

Какие из перечисленных, по вашему мнению, «минусов» делегирования являются наиболее опасными, способными существеиио снизить эффективность делегирования в целом? Предложите несколько идей по преодолению этих «минусов».

Смотрите также

Анализ макроокружения и его

классификация

Макроокружение создает общие условия нахождения организации во внешней

среде. В большинстве случаев макроокружение не имеет специфического характера,

применительного к отдельно взятой организации. ...

Стратегии коммуникации

В этой главе мы рассмотрим вопросы успешных стратегий коммуникаций.

Поскольку они носят во многом специализированный или технический характер, для разработки

рекламных кампаний, мероприятий по про ...

Инновации и разработка нового продукта

Один из определяющих моментов стратегического плана — вопрос

о разработке новых продуктов и инновациях. Не подлежит сомнению, что непрерывное

внедрение новшеств — единственный способ поддержания в ...