Практические аспекты автоматизации управленческого

учетаМенеджмент и управление / Автоматизация управленческого учета / Практические аспекты автоматизации управленческого

учетаСтраница 2

Для управленческого учета не всегда важна номенклатура товара. Руководителя больше интересует, какие виды товаров приносят ему больший доход (прибыль). Программа позволяет воспользоваться одним из двух вариантов учета движения товара: суммовой учет – по видам деятельности (видам товаров) учет по номенклатуре товаров (количественный и суммовой). Задание варианта учета производится в момент первого запуска программы выбором значения параметра «Аналитика учета товаров».

В программе в качестве источников финансирования рассматриваются капитал и нераспределенная прибыль. Капитал. Учет капитала в программе включает в себя учет уставного и учет дополнительного капиталов. Уставный капитал определяется в момент создания предприятия решением учредителей. Дополнительный капитал формируется из финансовых средств, поступающих от финагентов (дополнительные взносы) и из прибыли при ее распределении. Прибыль, имеющаяся в распоряжении предприятия. Как правило, прибыль распределяется учредителями на две цели (части): выплата дивидендов и увеличение капитала (дополнительный капитал).

В системе учета, реализованной в «Русском Управляющем», используются, в основном, общепринятые принципы и методы ведения учета.

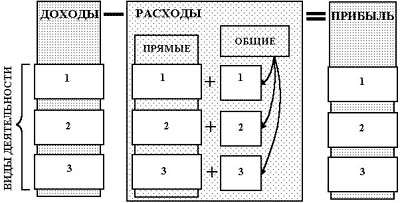

Доход от реализации фиксируется в момент отгрузки, а не в момент оплаты. Поэтому, если получены деньги за товар, но товар не отгружен, то данная сумма является предоплатой, а не доходом. Если товар отгружен, независимо от того, оплачен он или нет, данная сумма считается доходом. Учет доходов ведется с аналитикой по видам деятельности (видам товаров и услуг).

Учет расходов ведется с детализацией по видам деятельности. При этом расходы могут быть как прямыми, связанными с конкретным видом деятельности, так и общими, связанными с обеспечением функционирования фирмы в целом. Общие расходы в конце месяца распределяются по видам деятельности и включаются в состав прямых расходов. Таким образом, обеспечивается сквозная аналитика по видам деятельности.

Помимо детализации расходов по видам деятельности по ним также ведется аналитика по статьям расходов.

Рис. 3. Схема аналитического учета по статьям расходов

Программа реализует учет с аналитикой по видам деятельности и в доходах, и в расходах. Сквозная аналитика по видам деятельности позволяет определить прибыль по каждому виду деятельности. Расчеты в рублях и в валюте. Расчеты с контрагентами и сотрудниками ведутся как в рублях, так и в валюте. В программе предусмотрено использование помимо рублей еще одной валюты. По умолчанию в качестве валюты предлагаются доллары США, обозначаемые «USD». Следует учитывать, что долги в рублях никак не отражаются на задолженности в валюте. Валютные и рублевые расчеты ведутся параллельно друг другу. В случае необходимости перевода рублевой задолженности в валютную (и наоборот) можно воспользоваться документом «Взаиморасчеты».

Одним из основополагающих принципов, заложенных в программу "Русский Управляющий", является принцип разделения доступа к данным. Применяются два вида ограничений:

o ограничение по документам;

o доступ к кассам по паролю.

Консолидированный учет нескольких предприятий доступен только пользователю «Управляющий». Он обладает полным доступом к анализу и редактированию данных. Остальные сотрудники обладают доступом только к тем данным и в том объеме, которые необходимы им по служебным обязанностям.

Рис. 4. Фрагмент программы «Русский управляющий» по ограничению прав доступа

«Операционист» имеет доступ к документам и отчетам, необходимым ему для учета текучки: поступлений, расходов и т.п. При этом ему недоступны расчеты с финагентами, начисление зарплаты, регламентные операции и отчеты по финансовому состоянию и деятельности предприятия. «Кассир» имеет доступ только к операциям по кассе и с подотчетниками. С защищенной паролем кассой сможет работать только тот пользователь, который знает пароль.

Смотрите также

Эволюция теории менеджмента

Выполнение управленческих функций обязательно» если организация собирается добиться успеха. Практика управления так же стара, как организации, а это означает, что она действительно очень древняя ...

Проблемы российского бизнеса и способы их решения

Существует определенный набор проблем, с которыми рано или поздно сталкивается

любой владелец бизнеса. Подбор кадров, организация управления, контроль работников

– вот только некоторые из них. Сущ ...

Заключение

Обеспечение устойчивого

экономического роста в Республике Беларусь во многом зависит от того, в какой

мере задействован предпринимательский потенциал в стране. Развитие

цивилизованного малого бизне ...