Роль амортизации в воспроизводственном процессеФинансовый менеджмент / Основы финансового менеджмента / Управление финансовым обеспечением воспроизводственного процесса организации / Роль амортизации в воспроизводственном процессеСтраница 1

Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на производимую продукцию. Амортизация - это перенесение по частям (по мере физического износа) стоимости основных фондов на производимый с их помощью продукт. Осуществляется с целью накопления денежных средств для последующего восстановления основных фондов. Амортизационные отчисления есть денежное выражение размера амортизации, соответствующего степени износа фондов. Отчисления включаются в себестоимость продукции и реализуются при ее продаже. Нормы амортизации - процентное отношение годовой суммы амортизации к балансовой стоимости основных фондов.

Постепенное перенесение стоимости основных фондов на производимый продукт приводит к тому, что одна ее часть продолжает выступать в форме основных фондов, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации последней переходит из товарной в денежную форму и аккумулируется в виде амортизационных отчислений, производимых из выручки от реализации. Срок полезного использования основных фондов (период в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей предприятия) определяется самим хозяйствующим субъектом при принятии фондов к бухгалтерскому учету с учетом отнесения к одной из групп в соответствии с законодательством. В течении срока использования объекта начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и переведенными на консервацию на срок более 3 месяцев.

Амортизация производится следующими способами начисления амортизационных отчислений: линейным и нелинейными (уменьшающегося остатка; по сумме лет срока полезного использования; пропорционально объему произведенной продукции).

При линейном способе начисление производится равномерно исходя из первоначальной или восстановительной стоимости объекта в течение всего срока использования. Например, предприятие приобрело оборудование срок использования которого - 8 лет. В этом случае норма отчислений составит 12,5 % в год.

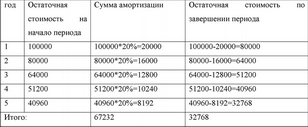

При способе уменьшающегося остатка - годовая сумма отчислений определяется исходя из остаточной стоимости фондов на начало года и нормы отчислений, исчисленной исходя из срока использования объекта. Доля отчислений уменьшается с каждым годом.

Например, объект стоит 100 тыс. руб. Срок использования - 5 лет. Норма отчислений составит - 1:5*100%=20%.

В рассмотренном случае осталось недоамортизировано 32,8% стоимости оборудования.

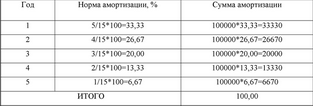

Способ списания стоимости по сумме лет срока полезного использования предполагает расчет амортизационных отчислений исходя из первоначальной стоимости объекта основных фондов, соотношения числа лет, оставшихся до конца срока службы объекта, и суммы чисел лет, срока

службы объекта. Например, стоимость объекта основных фондов - 100 тыс. руб., срок полезного использования - 5 лет. Сумма лет полезного использования составит 1+2+3+4+5= 15

Способ позволяет списать уже в начале срока использования значительную часть стоимости оборудования и возместить инвестированные средства.

Способ списания стоимости пропорционально объему произведенной продукции предполагает начисление амортизационных отчислений исходя из натуральных показателей объема произведенной продукции в периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции за весь период полезного использования объекта основных фондов. Например, стоимость оборудования 100000 руб., а срок его полезного использования - 5 лет (40000 единиц продукции). В отчетном периоде произведено 1500 единиц продукции. Норма составит 1500/40000=0,038 на единицу продукции. Следовательно, амортизационные отчисления составят 100000 руб.* 1500/40000 = 3750 руб.

В целом, применение нелинейных методов предполагает ликвидационную цену оборудования, но одномоментное списание на себестоимость может резко ухудшить финансовое положение предприятия. Потери могут быть компенсированы последуюш,ей продажей оборудования. Следует отметить, что зарубежная практика предполагает установление кратности уменьшающего остатка. Нри методе двойного уменьшения остатка ежегодные отчисления определяются по формуле: А=Со*Н*2;

Смотрите также

Анализ внешней среды и выработка стратегии взаимодействия

Любая организация находится и функционирует в

среде. Каждое действие всех без исключения организаций возможно только в том

случае, если среда допускает его осуществление.

Внешняя среда я ...

PR-технологии методы, механизмы и инструментарий

Паблик Рилейшнз, или

связи с общественностью, - становятся все более значимой сферой российских компаний,

государственных структур, общественных организаций. Насчитывая более чем

90-летнюю ...

Движущие силы рынка и конкурентные стратегии

В этой главе рассматриваются две взаимосвязанные, весьма важные

для разработки маркетинговых стратегий проблемы. Во-первых, исследуется развитие

рынков во времени — фазы формирования, роста, зрело ...